By

By

在新加坡生活、工作或学习,无论是朋友间转账、支付账单,还是将资金汇往海外,都会频繁接触到各种转账与汇款工具。从银行系统到数字平台,不同方式在速度、费用和使用限制上差异明显,选错工具不仅费钱,还可能耽误时间。本文将系统梳理新加坡常见的资金转移渠道,帮助你在不同使用场景下,快速找到更高效、更省成本的选择!

🎯 新加坡常用汇款/转账方式快速对比

|

转账方式 |

适用范围 | 到账速度 | 手续费 | 单笔 / 日限额 | 最适合谁 |

|---|---|---|---|---|---|

|

PayNow |

新加坡本地 | ⚡ 实时(秒级) | ✅ 个人免费 | 默认 $1k–5k最高可调至 $200k | 本地转账、朋友分账、日常支付 |

|

电子钱包(PayLah! / GrabPay / Dash / YouTrip 等) |

本地 + 少量跨境 | ⚡ 实时~1 天 | 本地免费跨境/信用卡有费 | 余额一般 ≤ $5k年限额 $30k | 小额消费、扫码支付、旅游 |

|

银行 FAST / GIRO |

新加坡本地 | FAST:⚡ 实时GIRO:2–3 天 | ✅ 多数免费 | FAST 最高 $200kGIRO 依授权 | 工资、水电账单、大额本地款 |

|

传统银行电汇 (SWIFT) |

全球 | ⏳ 2–5 天 | ❌ 较高($30–100+) | 可达 $200k+ | 大额资金、学费、购房 |

|

Singtel Dash Remit |

亚洲为主 | ⚡ 实时~1 天 | 💰 固定低费 | 日 $3k–5k | 外籍员工、小额高频汇款 |

|

Wise |

🌍 全球 160+ 国 | ⚡ 秒级~24h | 💰 0.35% 起 | FAST ≤ $1m | 追求汇率透明、跨境常用 |

|

Panda Remit |

亚洲 + 欧美 | ⚡ 2 分钟起 | 💰 固定费 $4 起 | 单笔 ≤ $6k | 汇款回中国、性价比党 |

|

Remitly |

🌍 100+ 国 | Express:分钟级Economy:3–5 天 | Express 有费Economy 低费 | 单日 $5k–45k | 速度优先、首单优惠 |

|

Western Union |

🌍 200+ 国 | ⚡ 15 分钟起 | 💰 中等偏高 | $5k–20k+ | 现金提取、偏远地区 |

|

MoneyGram |

🌍 200+ 国 | ⚡ 分钟级 | 💰 中等 | $5k–10k | 紧急现金汇款 |

-

本地转账最快 & 最省钱 👉 PayNow / FAST

-

日常消费 & 扫码支付 👉 PayLah! / GrabPay

-

小额频繁汇回亚洲 👉 Singtel Dash / Panda Remit

-

追求真实汇率、长期跨境 👉 Wise

-

首次汇款薅优惠 👉 Remitly

-

对方没银行卡 / 要现金 👉 Western Union / MoneyGram

-

超大额、强合规需求 👉 银行电汇(TT)

一、本地转账方式汇总

首先为大家介绍一些新加坡本地转账方式。

1️⃣. PayNow

【简介】:PayNow 是新加坡本地的实时银行转账服务,由新加坡银行公会(ABS)主导推出,并由新加坡金融管理局(MAS)监管。它让用户通过手机号码、身份证号(NRIC/FIN)、唯一实体号码(UEN)或虚拟支付地址(VPA) 即可向其他本地账户实时转账,无需输入复杂的银行账号信息,因此被许多人称为新加坡的“支付宝”或即时银行转账系统。

【主要特点】

|

①无需账号 |

|

|

②24/7 全天候 |

|

|

③支持广泛 |

|

|

④多场景覆盖 |

|

【使用条件】

-

付款人:只需拥有参与银行的手机银行或网银账号,无需专门注册 PayNow 即可转账给他人。

-

收款人:必须先注册并绑定。你需要在银行 App 中将自己的手机号或 NRIC/FIN 与特定的银行账户关联。

-

注:如果你是外国人(持有 EP/SP/WP),通常使用注册在银行系统的新加坡手机号或 FIN 号码进行绑定。

【手续费】

-

个人用户:无论是通过 PayNow 发送还是接收新币(SGD),都是完全免费的。

-

企业用户:部分银行对企业接收 PayNow 付款可能会收取极低的手续费,但对普通消费者通常是透明免费的。

- 此外,虽然 PayNow 主要用于新加坡本地,但目前已与泰国的 PromptPay、印尼的 QRIS、马来西亚的 DuitNow 以及中国的 银联/支付宝/微信(部分特定试点)实现了部分跨境联动,转账时需注意汇率变动。

【到账速度】:实时到账,资金通常在几秒钟内从付款人账户划入收款人账户。由于它运行在 FAST 轨道上,到账速度几乎是瞬时的。

【转账限额】:PayNow 的限额通常受限于你个人在银行设置的“本地他行转账限额”:

|

①默认限额 |

|

|

②最高限额 |

|

|

③安全验证 |

|

💡 提示与避坑建议:

-

确认姓名:在输入手机号转账后,App 会自动显示收款人的脱敏姓名(如 WANG * M*)。请务必核对姓名缩写后再点击确认,一旦转错追回非常麻烦。

2026新加坡PayNow注册与使用指南:开通流程、收付款/转账、限额、常见问题

2️⃣. 新加坡主流电子钱包及移动支付

【简介】:在新加坡,除了银行转账和 PayNow,电子钱包(E-Wallets) 也是日常消费和跨境小额汇款的重要工具。以下是新加坡主流电子钱包及移动支付的详细对比:

| 电子钱包 | 核心特点 |

最适合人群 |

| DBS PayLah!(iOS;Android) |

与银行账户深度绑定,支持直接扣款,普及率最高。 |

DBS/POSB 银行用户,日常扫码。 |

| GrabPay(iOS;Android;AppGallery) |

积分系统完善,可用于打车、外卖及线下合作商户。 |

Grab 重度用户,追求积分换代金券。 |

| Singtel Dash(iOS;Android;AppGallery) |

结合了移动钱包与跨境汇款(Dash Remit),支持公共交通支付。 |

有跨境汇款需求、Singtel 用户。 |

| YouTrip(iOS;Android)/ Revolut(iOS;Android) |

侧重多货币管理,汇率优势极大,适合海淘和旅游。 |

经常出国、海淘或需要持有外币的人。 |

| ShopeePay(iOS;Android) |

深度整合 Shopee 平台,经常有返现(Shopee Coins)。 |

电商购物达人。 |

【开通条件】

-

身份认证 (KYC):根据新加坡金融管理局(MAS)规定,所有钱包需实名认证(通过 Singpass 自动抓取资料或上传身份证/工作准证)。

-

绑定:通常需要绑定新加坡本地银行账户或信用卡进行充值。

【到账速度】

-

钱包间转账:如 GrabPay 转 GrabPay,实时到账。

-

提取至银行卡:通过 PayNow 提取通常是实时;若通过普通银行路径可能需要 1-2 个工作日。

【手续费】

|

①消费/本地转账 |

绝大部分钱包对个人用户免收手续费。 |

|

②信用卡充值 |

部分钱包(如 Singtel Dash, GrabPay)对信用卡充值会收取约 2% 的手续费,使用 PayNow 或银行直接充值则通常免费。 |

|

③跨境汇款 |

会有特定的固定费(如 Dash 每笔 $2-$5)或汇率点差。 |

【限额规定 (MAS 监管标准)】:为防范金融风险,新加坡对电子钱包设有严格的余额和年交易限额:

|

①余额限额 (Wallet Limit) |

|

|

②年转账/消费限额 (Annual Limit) |

|

💡 专业建议:

-

如果你需要转账的金额较大(超过 $5,000),建议直接使用 PayNow 或 银行 App 转账,因为电子钱包主要设计用于“零钱包”场景。

3️⃣. 银行本地转账(GIRO / FAST)

【简介】:在新加坡,银行本地转账主要分为 GIRO 和 FAST 两种方式。虽然它们都是本地银行间的 SGD(新币)转账,但应用场景、速度和体验截然不同。以下是针对最新情况的详细对比盘点:

| 特点 |

FAST (Fast And Secure Transfers) |

GIRO (General Interbank Recurring Order) |

| 定位 |

实时、即时转账。 |

延时、批量、自动转账。 |

| 主要用途 |

朋友间转账、给装修商付尾款、紧急支付。 |

缴纳水电费、分期付款、工资发放、保险费支付。 |

| 转账逻辑 |

只要知道对方银行账号即可(PayNow 是它的简化版)。 |

通常需要提前授权(如填写 GIRO Form,现可在银行APP或机构网站直接申请eGIRO更为快捷,无需纸质表格),由收款方发起自动扣款。 |

【到账速度】

-

FAST:即时到账 (24/7)。无论周末还是公共假期,资金通常在几秒钟到几分钟内进入对方账户。

-

GIRO:较慢 (2-3 个工作日)。它是分批次处理的,非即时到账。2026 年虽然引入了 eGIRO(电子版),申请授权变快了,但资金清算的物理时间依然需要 1-3 天。

【手续费】

-

FAST:对于个人用户,通过各大银行(DBS, UOB, OCBC 等)的网银或手机 App 发起 FAST 转账通常是全免的。

-

GIRO:个人发起普通的定期扣款(如付保险费)通常免费。对于企业发放工资,银行可能会收取少许批处理费用。

【转账限额】

|

①FAST |

|

|

②GIRO |

|

【使用条件】

-

共同条件:

-

拥有新加坡本地参与银行的储蓄或往来账户。

-

账户内有足够的 SGD 余额(仅限新币转账)。

-

FAST 额外要求:

-

收款行必须是 FAST 参与机构(目前已涵盖 20 多家银行及部分电子钱包如 Wise, Grab)。

-

需要收款人的准确银行账号和银行名称。

-

GIRO 额外要求:

-

通常需要完成 GIRO Authorization(授权)。以前需要寄纸质表格,现在大多数机构支持通过 eGIRO 在网银上秒速完成授权。

💡 实用建议:

-

如果你急着用钱,选 FAST(或它的马甲 PayNow);

-

如果你怕忘记交费:选 GIRO。比如缴纳房产税、水费、话费,设置一次终身受益,还能避免逾期罚款。

-

注意安全,目前,银行对于大额 FAST 转账增加了“冷静期”和“防诈骗确认”步骤,如果是转给新的收款人,可能需要额外等待几分钟或进行更严格的身份识别。

二、国际汇款/转账方式推荐

在新加坡进行跨境转账的方式有很多,下面为大家详细介绍。

1️⃣. 传统银行电汇 (Wire Transfer)

在新加坡,传统银行电汇(Telegraphic Transfer, 简称 TT) 是通过全球 SWIFT 网络进行的跨境转账方式。虽然近年来数字汇款平台兴起,但对于大额资金(如购房、留学大笔学费、商业贸易)来说,电汇依然是最稳健的选择。传统电汇的主要特点如下:

-

全球覆盖:几乎可以汇往世界上任何一个拥有 SWIFT 代码的银行账户。

-

多币种支持:支持美元 (USD)、欧元 (EUR)、人民币 (CNY)、日元 (JPY) 等数十种主流及小众货币。

-

安全性极高:由银行风控系统背书,适合处理 5 万新币以上 的大额转账。

-

专属通道(DBS Remit 等):现在的电汇已不再全是“慢、贵”,新加坡本地银行(如 DBS, UOB, OCBC)针对特定国家推出了秒到账、免手续费的专属电汇路径。

【使用条件】

|

①身份认证 |

|

|

②收款人信息:需要准备👉精准信息: |

|

【手续费】:电汇的费用通常由三部分组成,这也是它比数字平台贵的原因:

-

汇款佣金 (Commission):通常为汇款金额的 0.125%(最低 10-20 SGD,最高约 100 SGD)。

-

电讯费 (Cable Charge):每笔约 20 - 30 SGD。

-

中转行费用 (Agent Bank Charges):资金经过中间银行时可能被抽走 15 - 50 USD。

-

注:如果你选择 OUR 模式(发件人承担所有费用),你需要预付这笔钱;如果选 SHA,中间行费用将从汇款总额中扣除。

【到账速度】

| ①普通 SWIFT 电汇 |

|

| ②专属优化通道 |

|

【转账限额】

-

单日限额:

-

默认通常为 5,000 SGD - 25,000 SGD。

-

用户可在网银手动调高至 200,000 SGD(需数字令牌验证)。

-

大额申报:若单笔超过 50,000 SGD,银行系统可能会自动触发反洗钱调查或要求上传支持文件(如购房合同或缴费通知)。

-

安全提示:新加坡银行目前普遍实施了 “24小时冷静期” 政策。如果你是第一次给某个新收款人转大额资金,资金可能会被银行自动延迟发放以防电信诈骗。

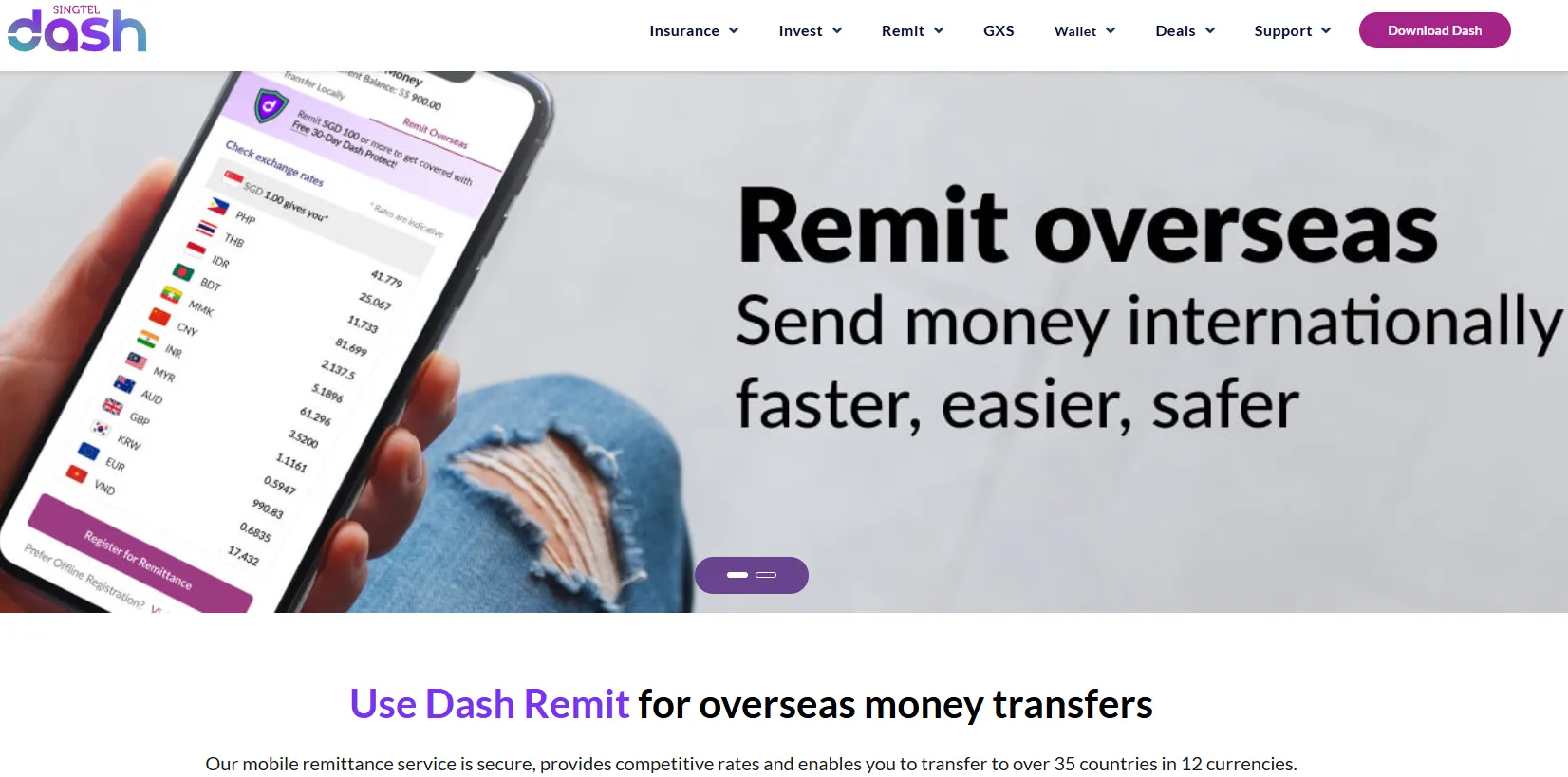

2️⃣. Singtel Dash

【官方网站】:https://dash.com.sg/remit

【平台简介】:在新加坡的跨境汇款界,Singtel Dash(由电信巨头 Singtel 推出的电子钱包)是一个非常特殊的存在。它不仅是支付工具,更是针对外籍员工(Work Permit 持有者)及东南亚小额汇款场景深度优化的“神器”。Singtel Dash 跨境转账核心特点:

-

多端到账:支持汇款至银行账户、现金提取点,以及最重要的海外本地电子钱包。

-

高频优惠:经常针对特定国家(如中国微信、马来西亚 TNG)推出免手续费或首单返现活动。

-

操作低门槛:不强制要求银行账号,通过 App 余额即可完成,非常适合在新加坡没有大额存款、主要发生活费回家的用户。

-

全流程线上:从实名认证(通过 Singpass)到汇款,全程无需前往实体店排队。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家 |

包括但不限于:中国(WeChat 钱包)、马来西亚(TNG/银行)、菲律宾(GCash/银行)、印度尼西亚、印度、孟加拉国、缅甸、越南、泰国、英国、澳洲等 35+ 国家。 |

| 到账速度 |

电子钱包:通常实时或 15 分钟内;银行账户:通常 1 个工作日;现金提取:约 15-30 分钟。 |

| 使用条件 |

1. 16岁以上;2. 有新加坡手机号;3. 完成实名认证(需上传 NRIC/FIN/WP 并自拍);4. 需提供地址证明(如水电费单、宿舍卡)。 |

| 转账限额 |

非 WP 持有者:每日最高 $5,000,每月最高 $25,000;WP 持有者:每日及每月最高均为 $3,000;年度总限额:$100,000。 |

【手续费】

Singtel Dash 的手续费采用“固定费率”制,不随汇款金额增加而浮动(大额汇款相对划算)。

-

中国 (WeChat/Bank):每笔约 SGD 5 - SGD 10(视促销活动而定)。

-

马来西亚 (TNG/Bank):每笔约 SGD 2。

-

印度尼西亚 (e-Wallet):每笔约 SGD 2.50。

-

菲律宾 (GCash/Bank):每笔约 SGD 3.50 - SGD 4.50。

-

充值手续费:通过 PayNow/银行充值免费;通过信用卡/借记卡充值通常收取 2% 额外费用。

💡温馨提示:

-

汇率差:Dash 的汇率通常比 Google 显示的中期市场汇率稍差(约有 0.5% - 1.5% 的损耗),但因其手续费低,小额转账(<$1,000)的总成本往往比银行更优。

-

新用户福利:Dash 经常有“推荐奖励”,首次汇款前记得查看是否有 $3-$9 的返现活动。

-

中国汇款注意:汇往中国微信钱包时,收款人必须先在微信端完成“微汇款”实名认证才能收款。

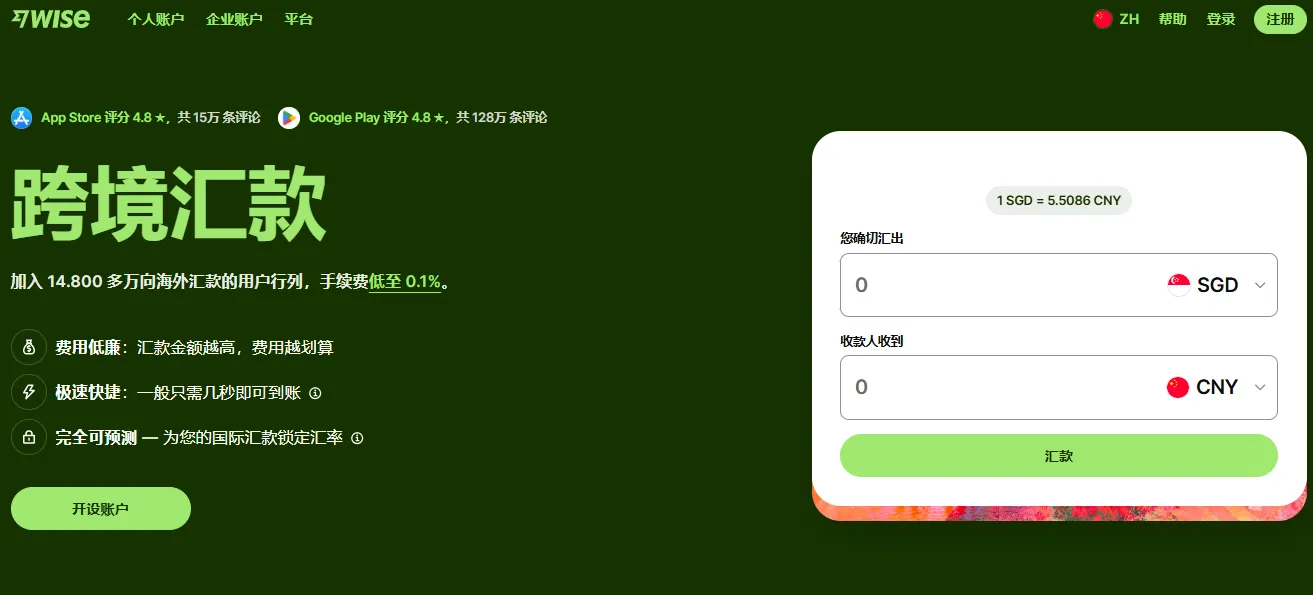

3️⃣. Wise(原名 TransferWise)

【官方网站】:https://wise.com/

【平台简介】:在新加坡的跨境转账领域,Wise(原名 TransferWise)常被誉为“教科书级”的数字平台。它最大的特点是采用中期市场汇率(Mid-Market Rate),即你在 Google 上查到的那个实时汇率,不赚取汇率差价。Wise 跨境转账核心特点:

-

极致透明的汇率:不加价。与银行或传统汇款公司不同,Wise 直接给用户最真实的实时汇率。

-

P2P 网络模式:Wise 在多国拥有本地账户。你汇出的新币进入 Wise 的新加坡账户,而 Wise 则是从其目的国账户给收款人打钱,从而绕过昂贵的 SWIFT 费用。

-

多货币账户:一个账户可持有、转换 40 多种货币,并获得 9 种主流货币的本地银行账号(如 USD, GBP, EUR)。

-

合规与安全:受新加坡金融管理局(MAS)监管,持有支付服务执照。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家 |

支持向全球 160+ 个国家发送资金,涵盖东南亚、欧美及中国(支持支付宝/微信/银联卡)。 |

| 到账速度 |

50% 实时到账(20 秒内);95% 在 24 小时内到账。具体取决于收款货币及目的地银行。 |

| 使用条件 |

1. 注册并验证身份(通常使用 Singpass 秒速认证);2. 拥有新加坡手机号;3. 支持通过 PayNow、FAST 银行转账或借记卡/信用卡入金。 |

| 转账限额 |

单笔限额:PayNow 通常为 $5,000;银行转账(FAST)最高可达 100 万 SGD。 |

| 监管限额 |

年度支出限额:根据 MAS 规定,个人账户每年累计汇款/消费上限通常为 $100,000(除非通过 Interest/Stocks 模式持有资产)。 |

| 余额限额 |

个人账户每日收盘余额不能超过 $20,000(或等值外币)。 |

【手续费】:Wise 的收费非常细碎但透明,主要由两部分组成:

-

固定费用:针对不同币种收取的处理费(如汇往中国约 $1.30 左右)。

-

变动费用(比例费):通常在 0.35% - 0.5% 左右(取决于币种和支付方式)。

| 支付方式 |

手续费特点 |

| PayNow / 银行转账 |

最便宜的方式,Wise 端通常只收基础服务费。 |

| 借记卡 / 信用卡 |

速度最快,但发卡行/Wise 会额外收取约 1.5% - 2% 的便利费。 |

| Wise 余额支付 |

如果账户里已有对应货币,转账费用最低。 |

💡温馨提示:

-

汇往中国的话,Wise 依然是很多华人汇款回国的心头好,可以直接汇入支付宝 (Alipay) 或 微信支付 (WeChat Pay)。只需要收款人的姓名和关联的支付宝账号(手机号或邮箱)即可,通常秒到账。

-

锁定汇率:Wise 提供“锁定汇率”功能(通常为 24-48 小时)。只要你在有效期内完成支付,即使汇率随后波动,收款人拿到的钱也是固定的。

-

大额优惠:单次汇款超过 $30,000 左右,Wise 会自动提供费率折扣。

-

防诈骗提示:Wise 不会通过社交软件私聊你要求转账。请务必在 Wise 官方 App 内操作。

4️⃣. Panda Remit(熊猫速汇)

【官方网站】:https://www.pandaremit.com/zh

【平台简介】:在新加坡的跨境汇款界,Panda Remit(熊猫速汇) 凭借其极致的“互联网基因”,成为了很多工作人士汇款回国的首选。它的总部虽设在新加坡,但核心技术团队背景深厚,专门针对亚洲人的汇款痛点(如汇率损耗、到账慢)进行了优化。截止目前,熊猫速汇进一步扩大了全球版图,不仅是汇款回中国,汇往东南亚及欧美也极具竞争力。熊猫速汇核心特点:

-

汇率极佳:由于采用全线上运营,无线下网点成本,其汇率通常优于传统银行,且非常接近市场中期汇率。

-

专精中国市场:深度对接支付宝、微信、银联卡,对汇款回中国的合规性与便捷性支持极好。

-

新手首笔免单:常年提供新用户首笔转账免手续费的福利。

-

全流程追踪:在 App 内可以实时查看资金处理状态,像查快递一样透明。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家/地区 |

支持从新加坡汇往全球 30+ 个国家。重点包括:中国、马来西亚、印度、越南、菲律宾、印度尼西亚、日本、韩国、美国、加拿大、澳洲等。 |

| 到账速度 |

最快 2 分钟。50% 以上的转账能在 10 分钟内完成,银行账户转账通常在 1 个工作日内。 |

| 使用条件 |

1. 需下载熊猫速汇 App;2. 通过 Singpass 或上传证件(IC/准证)完成 KYC 实名认证;3. 绑定新加坡本地银行账户或使用 PayNow 支付。 |

|

转账限额 |

单笔限额:通常为 $100 - $6,000 SGD(视汇入国规定而定)。 年度限额:需遵守目的国政策(如汇往中国受个人 5 万美元年度结汇额度限制)。 |

| 收款方式 |

中国:支付宝、微信钱包、500+ 主流银行卡;其他国家:银行卡、本地电子钱包(如 GCash)。 |

【手续费】:

熊猫速汇采用的是“固定费率”模式,这在小额至中额汇款中非常有优势,因为你汇得越多,手续费占比越低。

-

从新加坡转账到全球的每笔交易手续费最低为 4 新元。费用可能因汇款金额和到账国家不同存在差异。

-

优惠政策:新用户首笔转账通常 0 手续费;老用户经常有汇款现金券、汇率加成券发放。

【特别说明:汇款回中国流程】:

-

选择收款方式:在 App 中选择汇往中国,输入金额。

-

添加收款人:只需收款人的姓名和支付宝账号(手机号/邮箱)或银行卡号。

-

支付新币:在 App 获取专属 PayNow 识别码或银行账号,从你的本地银行转入资金。

-

到账确认:资金进入熊猫速汇后,通常几分钟内你和收款人都会收到到账通知。

💡 实用小贴士:

-

合规性:熊猫速汇持有新加坡金融管理局(MAS)颁发的“大型支付机构牌照”(Major Payment Institution),资金安全性有政府背书。

-

留学缴费:熊猫速汇也支持海外留学缴费功能,可直接向 28 个国家的学校支付学费。

-

人工客服:与一些全自动的平台相比,熊猫速汇提供中文在线客服,这对遇到转账问题的华人用户非常友好。

5️⃣. Remitly

【官方网站】:https://www.remitly.com/sg/zh

【平台简介】:在新加坡的跨境汇款市场中,Remitly 是一家以“速度”和“多样化收钱方式”见长的数字汇款巨头。它特别受那些需要即时到账或现金提取的用户欢迎,其业务重点覆盖了大量移民劳工和跨国职员的家乡航线。目前,Remitly 在新加坡的本地化服务进一步增强,与支付宝、微信以及东南亚各大电子钱包的对接也更加成熟。Remitly 跨境转账核心特点:

-

两种速度模式:提供 Express(特快) 和 Economy(普惠) 两种选择,平衡速度与成本。

-

收款方式最全:除了银行卡和电子钱包,它还支持线下现金提取(Cash Pickup),部分国家甚至支持送钞上门(Home Delivery)。

-

准时送达保证:Remitly 承诺如果汇款未在预计时间内到达,将退还手续费。

-

新用户“杀手锏”:新用户首笔汇款不仅免手续费,通常还能享受到极高的促销汇率(Promotional Rate)。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家 |

支持向全球 100+ 个国家发送资金。重点:中国、马来西亚、菲律宾、越南、印度、印尼、泰国、巴基斯坦等。 |

| 到账速度 |

Express(特快):通常几分钟内(需使用借记卡/信用卡支付);Economy(普惠):通常 3-5 个工作日(需通过银行转账)。 |

| 使用条件 |

1. 注册账号;2. 实名认证(通过 Singpass 或手动上传 IC/准证);3. 收款人无需 Remitly 账号。 |

| 转账限额 |

初始限额 (Tier 1):单日 $5,000 / 30天 $15,000;进阶限额 (Tier 3单日最高可达 $45,000(需提供额外身份及资金来源证明)。 |

【手续费】:Remitly 的费用计算相对复杂,取决于你选择的速度、付款方式和目的地。

-

手续费构成:

-

Economy:通常手续费极低甚至为 $0(适合不赶时间的大额汇款)。

-

Express:每笔约 $1.99 - $3.99 SGD(视目的地而定),支付时若使用信用卡还会有额外的发卡行费用。

-

-

汇率点差:

-

正常汇率包含约 0.5% - 3% 的溢价。

-

新用户福利:首笔前 $1,000 左右通常能享受接近中市场汇率的优惠价。

-

【特别说明:汇款回中国流程】:目前,Remitly 依然是汇款回中国的主流选择之一:

-

支持路径:支付宝 (Alipay)、微信 (WeChat Pay)、银联卡 (UnionPay)。

-

操作点:在 App 内选择中国后,直接输入收款人的支付宝账号即可。

-

限额提示:汇往中国单笔通常建议在 $3,000 SGD 以内,以确保快速到账。

💡温馨提示:

-

首笔必试:如果你还没用过 Remitly,它的第一笔促销汇率几乎是全市场最划算的,甚至优于 Wise。

-

避开信用卡:尽量使用借记卡 (Debit Card) 或银行转账支付,否则信用卡会被银行视为“预借现金”而产生高额利息和额外费。

-

分级提额:如果你有大额汇款需求,建议提前在 App 内申请 Tier 2 或 Tier 3 的额度审核,以免急需用钱时被限额卡住。

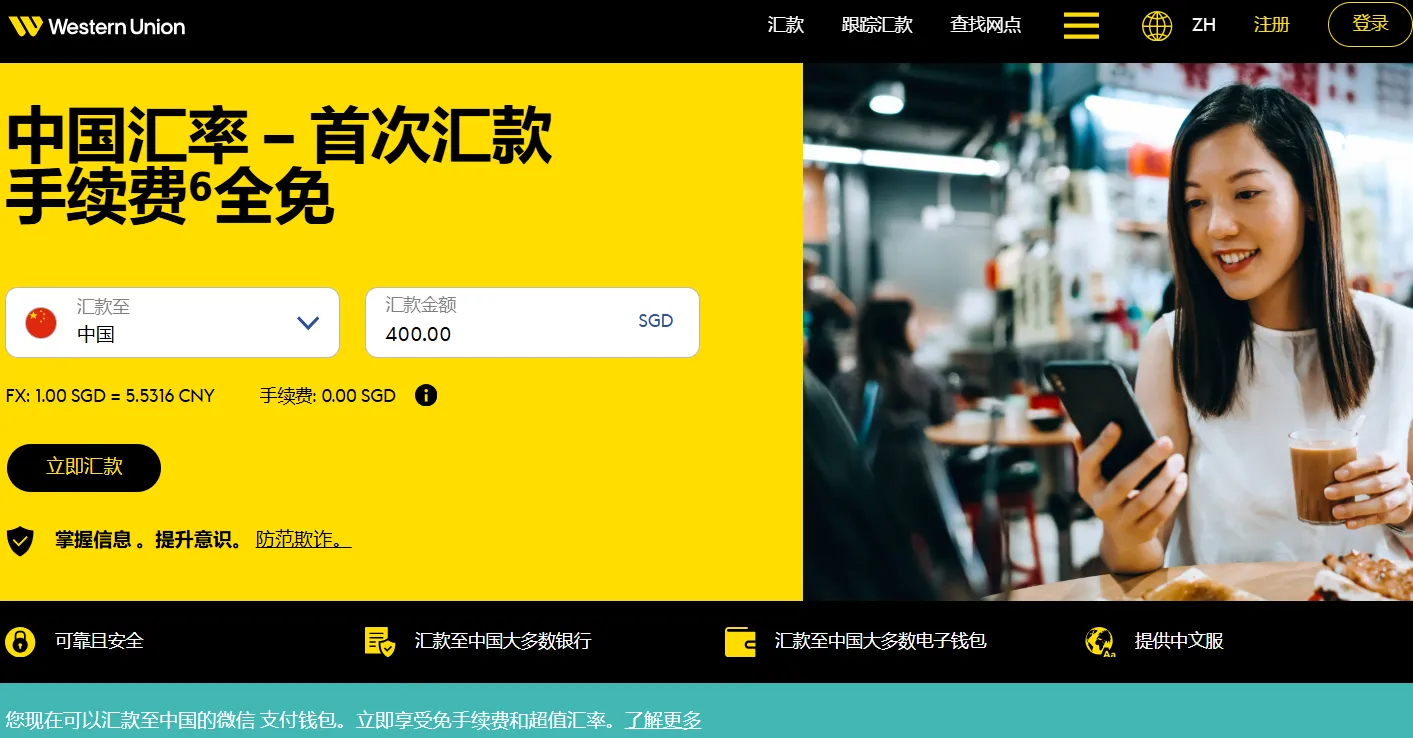

6️⃣. Western Union (西联汇款)

【官方网站】:https://www.westernunion.com/sg/zh/send-money-to-china.html

【平台简介】:在新加坡,Western Union(西联汇款) 是汇款界的“老字号”。它最大的优势在于其无与伦比的全球线下网点覆盖,即使收款人在偏远地区没有银行卡,也能通过现金提取的方式收到钱。目前,西联汇款在新加坡已全面数字化,支持通过 App 结合 PayNow 付款,同时也保留了传统的柜台汇款模式。Western Union 跨境转账核心特点:

-

网点遍布全球:支持全球 200 多个国家和地区,拥有超过 60 万个线下代理点。

-

多种收款选择:支持汇入银行账户、手机钱包,以及最出名的现金自提(Cash Pickup)。

-

支付灵活:在新加坡,你可以选择在线支付(PayNow/银行转账/银行卡),也可以在 App 下单后去实体店(如汇款中心、部分邮局)支付现金。

-

品牌信誉:对于非技术背景的收款人(如家中长辈),西联汇款的知名度和信任度极高。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家 |

全球 200+ 个国家。涵盖中国、东南亚全境、非洲、拉美及欧美等几乎所有角落。 |

| 到账速度 |

现金自提:通常 15-30 分钟内可用;银行/钱包:实时至 2 个工作日(视目的地银行而定)。 |

| 使用条件 |

1. 注册 Western Union 账号;2. 完成实名认证(通过 Singpass 或上传 IC/准证);3. 线下汇款需携带有效身份证件。 |

| 转账限额 |

线上/App:单笔通常最高 $5,000 - $20,000 SGD(视认证等级);线下柜台:限额较高,但需提供资金来源证明(Source of Wealth)。 |

| 收款凭证 |

汇款后会获得一个 MTCN(监控号),收款人凭此号和身份证件即可取现。 |

【手续费】:西联汇款的手续费结构较为透明,但汇率中包含的“隐形成本”通常比 Wise 等平台稍高。

-

手续费构成:

-

银行/钱包到账:手续费通常极低,有时针对特定国家(如印度、菲律宾)甚至 $0 手续费。

-

现金自提:由于涉及线下人工成本,手续费通常在 $5 - $15 SGD 之间。

-

-

汇率点差 (FX Markup):

-

西联汇款的主要利润来源于汇率差价。其汇率通常比市场中期汇率低 1% - 5%。

-

提示:金额越大,汇率损失的绝对值越高。对于数万新币的大额转账,西联往往不是最省钱的选择。

-

【特别说明:汇款回中国流程】:

-

支持平台:支持汇款至中国的银行卡、支付宝和微信。

-

现金提取:收款人可以前往有西联标识的银行网点(如中国邮政储蓄银行、光大银行等)凭 MTCN 号码提取人民币现钞。

-

操作流程:在 SG 西联 App 选择中国 -> 选择收款方式 -> 输入金额。2026 年实测,汇往支付宝通常能做到分钟级到账。

💡温馨提示:

-

首单优惠:西联经常针对新注册用户提供“首笔汇款 $0 手续费”的活动,注册后务必查看优惠码。

-

锁定汇率:在线下柜台办理时,汇率以办理瞬间为准;在线上办理,汇率会在你点击确认后的 24 小时内锁定。

-

防诈骗提示:西联汇款是诈骗者最喜欢的工具之一,因为现金提取后极难追踪。千万不要汇款给任何你在网上认识但从未见过面的“中奖”、“投资”或“急需用钱”的陌生人。

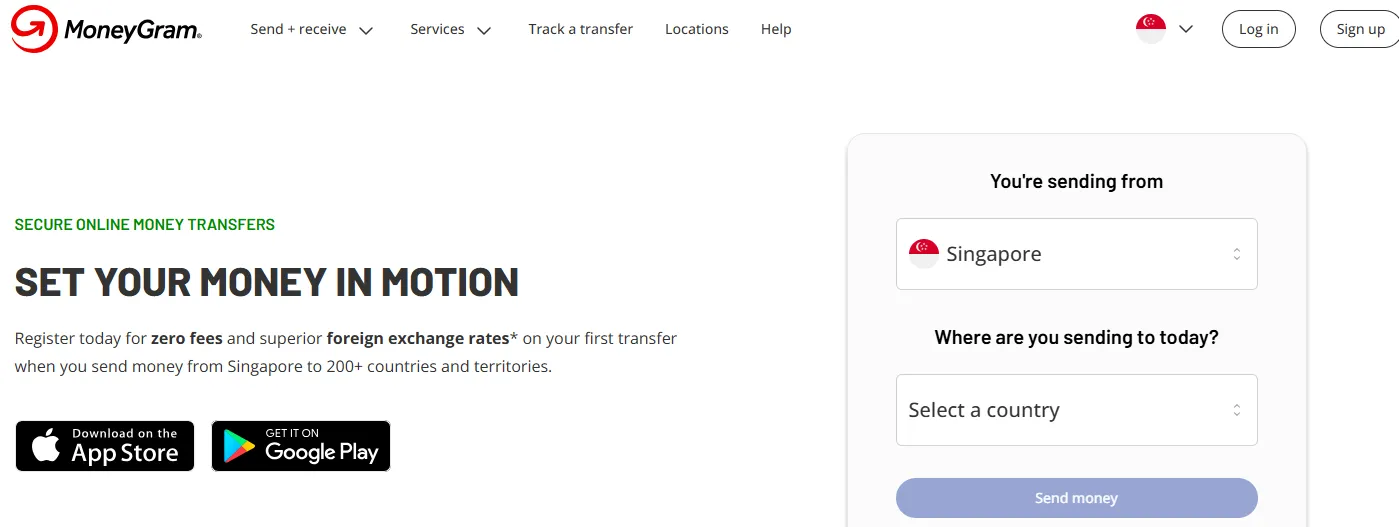

7️⃣. MoneyGram (速汇金)

【官方网站】:https://www.moneygram.com/sg/en

【平台简介】:在新加坡,MoneyGram (速汇金) 是与西联汇款(Western Union)并驾齐驱的全球转账巨头。它最大的特色是极速的现金提取服务,特别适合收款方没有银行卡或处于偏远地区的紧急汇款场景。MoneyGram 在新加坡通过其数字平台(App/官网)和广泛的线下代理点(如 Lucky Plaza、小印度等地的汇款中心),提供了非常灵活的转账方案。MoneyGram 跨境转账核心特点:

-

网点覆盖极广:在全球拥有超过 430,000 个 代理网点,收款人几乎可以在全球任何角落提取现金。

-

多样化收付:支持现金到现金(Cash-to-Cash)、现金到银行(Cash-to-Bank)以及发送至移动钱包。

-

无需银行账户:收款人只需凭借8位数的 汇款参考号 (Reference Number)和身份证件即可取钱。

-

Plus Rewards 忠诚计划:目前其会员计划依然活跃,频繁汇款的用户可以享受手续费减免(如第二笔减免 40%,后续每五笔有折扣)。

【转账详情】

|

详细信息汇总 |

|

| 支持的国家 |

支持向全球 200+ 个国家和地区 发送资金。 |

| 到账速度 |

现金提取/钱包:通常 几分钟内 到账;银行存款:通常需几个小时至 1 个工作日。 |

| 使用条件 |

1. 注册账号并验证身份(支持 Singpass 认证);2. 线下汇款需携带有效证件(NRIC/FIN);3. 收款人需提供与证件一致的法定姓名。 |

| 转账限额 |

线上/App:通常单日限额约为 $5,000 - $10,000 SGD,30 天累计限额一般也在此区间;线下柜台:限额相对更高,但超过一定金额需提供资金来源证明。 |

【手续费】:MoneyGram 的费用高度透明,但深受汇款渠道和支付方式影响。

-

支付方式差异:

-

PayNow / 银行转账:手续费最低(通常在 $3 - $10 SGD 左右)。

-

借记卡 / 信用卡:速度最快,但手续费较高且信用卡公司可能收取“预借现金”利息。

-

-

手续费构成:

-

新用户优惠:2026 年新用户首笔线上转账通常享有 $0 手续费 优惠。

-

汇率点差 (FX Markup):MoneyGram 的汇率通常比市场中期汇率高出 2% - 5%,这也是其主要的盈利点。

-

提示:在小额紧急汇款时,这几块钱的差距不明显;但在大额汇款时,汇率差会显著增加成本。

-

【特别说明:汇款回中国流程】:

-

支持渠道:支持汇入中国主流银行卡、支付宝及微信钱包。

-

现金提取:收款人可在关联的代理网点(如部分中国工商银行、广大银行、邮储银行等)凭号取款。

-

所需信息:收款人姓名(拼音)、地址及电话号码。

💡温馨提示:

-

比较总成本:西联和速汇金这类“老牌”服务,手续费可能很低,但汇率通常不如 Wise 或熊猫速汇。一定要看收款人最后实际到手的金额。

-

安全性:汇款完成后,请只将 8 位数的参考号告诉收款人本人,切勿泄露给第三方。

-

线下灵活度:如果你手里拿的是新币现金,去牛车水(Chinatown)或 Lucky Plaza 的 MoneyGram 柜台直接办理,通常比先存进银行再用 App 汇款更直接。

💡 总结:选用技巧与注意事项

1️⃣ 快速决策:根据场景选对工具

|

汇款需求 |

推荐方案 |

核心优势 |

|

①新加坡本地转账 |

PayNow / FAST |

首选! 实时到账且完全免费,能用它解决的 99% 不选别的。 |

|

②小额汇款 (≤$5k) |

Panda Remit / Wise |

最省钱! 汇率接近中价,直达支付宝/微信,操作全线上。 |

|

③大额/合规 (≥$30k) |

银行电汇 (TT) / Wise |

最稳健! 银行提供的资金来源证明在购房、留学等场景更具法律效力。 |

|

④紧急提取现金 |

西联 / MoneyGram |

最快速! 对方无银行卡也能“即发即取”,适合偏远地区。 |

|

⑤外籍员工发薪 |

Singtel Dash |

门槛低! 深度集成东南亚电子钱包,对准证类型限制少。 |

2️⃣ 避坑省钱:跨境转账的三大经验法则

-

汇率透明度 > 手续费:手续费便宜 $\neq$ 总成本低。真实成本 = 手续费 + 汇率差价。永远以“对方最终到账金额”为准,Wise 的中期市场汇率是公认的行业标杆。

-

收款方式倒推平台:先问对方怎么收钱?有卡/支付宝选 Wise/熊猫;没卡要现金选 西联/速汇金;东南亚本地钱包选 Dash。

-

首单必须“薅羊毛”:Remitly、熊猫速汇等新用户通常享有“0 手续费 + 超优汇率”。建议首次汇款先用优惠最狠的,长期转账再选整体成本最低的。

3️⃣ 安全风控:最新注意事项

-

提前 1-2 天规划:新加坡监管更严,首次给新收款人转账、调高限额或操作大额,都可能触发 24 小时冷静期或二次验证,紧急汇款千万不要等到最后一刻。

-

汇往中国的“潜规则”:受中国个人每年 5 万美元等值结汇额度及相关监管要求影响,跨境汇款前应提前了解收款地的政策规定。若银行、汇款平台或监管机构要求补充资金来源、用途证明等材料,应按照要求如实提供,以确保转账顺利完成。

-

信息准确性与反诈:跨境转账撤回难度极大,务必反复核对法定全名(拼音)及 SWIFT 代码。记住:官方平台绝不会通过 WhatsApp 私聊要钱,所有转账必须在官方 App 内完成。

4️⃣ 关于非正规换汇渠道的风险提示

无论是向中国汇款还是从海外接收资金,都建议优先使用银行、持牌汇款机构或受监管支付平台。不要轻信微信群、QQ群、社交媒体或熟人介绍的“私人换汇”“现金对敲”“地下钱庄”等非正规渠道。

此类方式可能涉及违反外汇管理规定、反洗钱规定或支付监管要求,存在资金被冻结、账户受限、诈骗损失甚至法律责任等风险。跨境资金转移时,应确保资金来源和用途真实合法,并按照相关机构要求配合身份认证及资料审核。