By

By

新加坡社保体系(CPF)一直都是很多人“最熟悉却又最容易看不懂”的制度。它表面上像公积金,但实际上却同时影响着买房、医疗、退休、税务甚至长期财富规划。但随着 CPF 月薪缴费上限正式提高至 $8,000、55岁账户结构调整、ERS 上限提高,以及外籍人士 SRS 减税价值上升,新加坡社保也正在进入新一轮变化期。

对于本地人来说,CPF 是人生资金系统的重要基础;对于外籍人士和新PR来说,理解 CPF 与 SRS 规则,更直接关系到未来的现金流、税务压力与退休规划。这篇文章将围绕最新政策变化,带你系统了解新加坡社保制度、缴费标准、CPF四大账户、买房医疗提取规则,以及55岁后的退休账户调整,帮助你更清晰地理解这套影响长期生活与资产规划的重要体系!

一、新加坡社保制度详解(CPF到底是什么?)

很多人第一次接触新加坡社保,都会以为它和中国社保差不多,但其实两者逻辑完全不同。中国社保更偏向“统筹制”,也就是年轻人现在缴的钱,用来支持当前退休人群;而新加坡的 CPF(中央公积金)本质上更像一种“强制储蓄制度”。简单来说:

- 你交的钱,不是给别人养老,而是存进你自己的账户,未来留给自己使用。

无论是个人缴纳还是雇主缴纳,钱都会进入你名下的CPF账户,并按不同用途分类管理。因此,CPF不仅是养老金,它同时还承担了买房、医疗、退休甚至部分投资功能。

这也是为什么很多人会说:CPF其实是新加坡人的“人生资金总账户”。为了保障每个人未来不会因为住房、医疗或养老问题陷入困境,新加坡会要求雇员和雇主共同缴纳一定比例的工资(55岁以下最高可达37%),再分别进入不同账户:

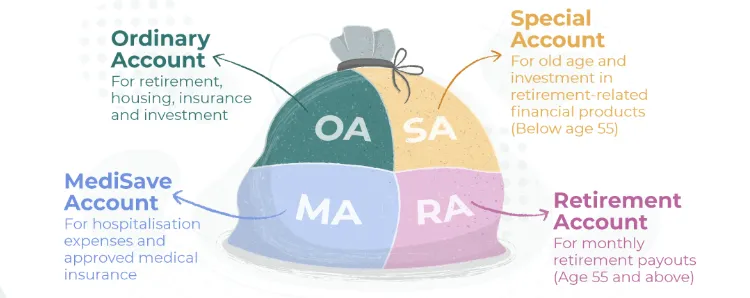

- OA普通账户:主要用于买房、教育和投资;

- SA特别账户:主要用于退休养老;

- MA保健储蓄账户:用于医疗和保险;

- RA退休账户:55岁后自动建立,用于未来退休金发放。

和很多国家不同,新加坡并不是退休后一次性把钱发完,而是通过 CPF LIFE(终身入息计划),把退休储蓄转化成每月固定收入,类似“终身养老金”。同时,CPF整体利率不低,部分账户年利率可达4%以上,再加上买房、税务减免等用途,因此虽然会减少部分到手工资,但很多新加坡人对这套制度接受度其实很高。

总体来说,新加坡社保并不是传统意义上的“交税式社保”,而是一套围绕住房、医疗和养老建立的长期财务规划系统。对于本地人来说,它是生活基础;对于新PR和外籍人士来说,理解CPF与SRS规则,则是新加坡长期发展和税务规划中非常重要的一部分。

二、CPF四大账户详解:OA、SA、MA、RA分别有什么用?

简而言之,你可以把 CPF 想象成一个“自动分类的存钱系统”。 每个月缴进去的钱,并不会全部放在同一个账户里,而是会根据用途,被分配到四个不同“钱包”中:

-

OA(买房/教育)

-

SA(退休养老的钱)

-

MA(医疗的钱)

-

以及RA(55岁后退休账户发养老金的钱)

这四个账户各自独立运作。

1. OA (Ordinary Account) — 你的“安居乐业”账户

-

核心用途:买房。无论是购买组屋(HDB)还是私宅(Condo),OA里的钱可以用来支付首付和每月房贷。此外,它还可以用于支付本地公立大学的学费,或在CPFIS框架下投资股票、基金。

-

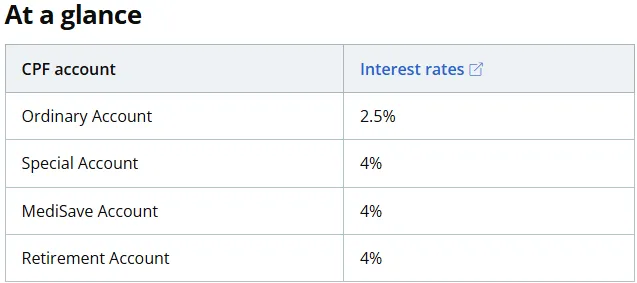

年利率:基准利率 2.5%。虽然不算特别高,但胜在灵活度高。

对于很多在新加坡长期生活的人来说,OA 本质上就是“房贷账户”。 尤其随着CPF缴费工资上限逐步提高(2026年已调至$8000),高收入人群进入OA的钱也会变多,未来用于还房贷的压力会进一步下降。

2. SA (Special Account) — 你的“高息养老”账户

-

核心用途:养老储备。SA的钱只能用于退休相关的低风险投资,不能用来买房。

-

年利率:目前维持在 4%(每季度调整,通常比OA高出许多)。

-

2026重大变化: 这是本次新政的“地震带”。 从2026年起,一旦你年满55岁,你的SA账户将正式关闭。SA里的余额会优先转入RA(退休账户),剩下的则转入OA。这意味着55岁后,你无法再利用SA享受无风险的4%高利率。因此,不少临近退休的人,会开始提前规划SA资金如何最大化利用。

3. MA (Medisave Account) — 你的“医疗保险”账户

-

核心用途:看病与保险。主要用于支付住院费、手术费、部分门诊费用、以及购买政府强制的重疾险(MediShield Life)和综合健保计划(IP)。

-

年利率:同样享受 4% 的高利率。

-

存款上限(BHS):但MA是有上限的。2026年的上限(BHS)上调至$79,000。如果你的MA存满了,每个月新交的钱会直接流进你的OA(55岁以下)或RA(55岁以上),相当于间接增加你的房贷资金或退休储蓄。因此很多人会发现:CPF其实不是“死存钱”,而是会根据阶段自动调整资金流向。

4. RA (Retirement Account) — 你的“终身粮票”账户

-

创建时间:这个账户平时不存在,只有当你年满55岁那天,系统才会自动创建这个账户,并把OA和SA里的部分资金转进去。

-

运作逻辑:也就是说,55岁时,政府会把SA和OA里的钱转入RA,形成一笔“退休存款”。

-

功能:RA里的钱在65岁时会正式加入 CPF LIFE(终身入息计划),未来会变成你退休后每个月固定收到的“养老金”。

-

三档标准:2026年,政府对RA的存款要求也有所提高:

-

BRS(基本存款额): 约 $109,000(2026年预估值)

-

FRS(全额存款额): 约 $218,000(BRS的两倍)

-

ERS(超额存款额): 2026年起,ERS上限已调高至BRS的4倍,旨在让想多领养老金的人能存入更多钱。存进去越多,未来每个月领取的退休收入也会越高。

-

总结:CPF的钱是怎么流动的?

整个CPF系统,其实就是一套“人生阶段资金分流系统”。

- 55岁以前:钱会分散进入 OA、SA、MA;

- 55岁时:SA逐步关闭,OA和SA部分资金转入RA;

- 65岁后:RA资金开始按月发放退休收入。

因此,对于年轻人来说,重点通常是利用SA和MA的高利率长期复利,或者用OA降低买房压力。而对于临近55岁的人来说,更重要的则是提前规划SA关闭后的资金安排;退休账户结构;或者每月养老金水平。

因为这会直接影响未来几十年的现金流与退休生活质量。

三、哪些人需要缴CPF?外籍、PR、公民区别是什么?

在新加坡,“交不交CPF”不是看你在哪里工作,而是由你的身份(Residency Status)决定的。简单来说:只有公民(SC)和永久居民(PR)是强制缴纳的;外籍人士(EP/SP/DP)则完全不能交CPF。(即使你主动想交,政府也不收)。

【新加坡 CPF 缴纳身份全景表】

这里整理了最全面的对比,涵盖了从本地人到外籍准证持有者的所有情况:

|

身份类型 |

准证/身份性质 |

是否强制缴纳 |

缴费特点 |

|

新加坡公民 (SC) |

本地公民 |

是 |

享受全额17%雇主补缴,解锁最高住房与医疗补贴。 |

|

永久居民 (PR) |

绿卡持有者 |

是 |

前两年为缓冲期,比例逐年递增,第3年起全额(37%)。 |

|

工作准证 (EP) |

高级管理/专业人士 |

否 |

完全不交CPF,到手工资100%,无雇主补贴。 |

|

工作准证 (S Pass) |

中级技术人员 |

否 |

完全不交CPF,雇主需另缴劳工税(Levy)。 |

|

家属准证 (DP) |

随行配偶/子女 |

否 |

在坡工作视同外籍人士,不交CPF,建议谈高底薪。 |

|

自雇人士 (Self-Employed) |

自由职业/老板 |

部分强制 |

仅强制缴纳MA(医疗账户),OA/SA可自愿缴纳。 |

【针对不同人群的深度解读】

A. 外籍人士 (EP/SP/DP):工资100%到手,但无“隐形加薪”

自2003年起,外籍员工不再参与CPF,逻辑在于政府认为外籍人员未必长居养老。

-

利:2026年月薪上限调高至$8,000对你没影响,到手工资不缩水。

-

弊:失去了雇主额外给的17%补贴。看病、买房全靠现金或商业险。

-

减税神器:既然没有CPF,SRS(退休辅助计划)是唯一合法减税路径。2026年外籍SRS每年可存 $35,700,能极大程度抵扣高薪带来的个税。

B. 新永久居民 (PR):这两年是你的“资金黄金期”

为了缓冲20%工资被扣除带来的心理落差,新PR有两年的比例递增期:

-

第1年:总比例约9%(雇主4%+个人5%);第2年: 总比例约24%(雇主9%+个人15%)。

-

策略:如果你急于买房,可以向CPF局申请提前按全额(37%)缴纳,这样能更快攒够OA来支付首付。

C. 自雇人士 (Self-Employed):医疗保障是底线

如果你是拿自雇EP或是本地自由职业者(公民/PR):

-

外籍自雇:按EP规则走,不交CPF。

-

公民/PR自雇:只要年净收入超过$6,000,必须强制缴纳MA(医疗账户)。

-

逻辑:你可以不攒钱买房,但生病时医疗账户必须有钱,不拖累公共资源。2026年MA上限(BHS)为$79,000,填满后多交的部分会流向养老金账户。

【核心总结与避坑指南】

-

月薪上限陷阱:2026年缴费基数上限是 $8,000。哪怕你月入 $20,000,扣除的CPF也是按$8,000计算(封顶$1,600),超过部分直接发入银行卡。

-

EP/SP/DP 警惕医疗风险:你们没有MA账户,入职时务必确认公司是否提供 Group Insurance,否则一旦住院,账单可能让你瞬间回到解放前。

-

PR 身份转变:一旦从PR转为公民,会立即跳过缓冲期直接进入37%全额缴纳模式。

四、社保档次与缴费标准

新加坡的缴费标准主要受三个变量影响:年龄、身份、月薪上限。

1️⃣. 月薪缴费上限:正式封顶 $8,000

从2026年1月1日起,新加坡公积金的月薪上限(Ordinary Wage Ceiling)完成了分阶段上调的最后一环。无论你月入多少,每月缴纳 CPF 的基数最高只算到 $8,000。哪怕你月薪 $10,000,2026 年你的 CPF 缴纳计算公式是:

-

个人扣除:$8,000 × 20% = $1,600

-

雇主补贴:$8,000 × 17% = $1,360

-

剩下的 $2,000 元工资,一分钱 CPF 都不扣,全部发到你银行卡里。

影响:

-

如果你月薪超过 $8,000,虽然你的到手工资会因为缴费基数变大而比去年少一点点(多扣了 20% × $600 = $120),但你的总资产(CPF 里的钱)增加了,因为老板也得按 $8,000 给你交 17%。

年薪上限

-

注意,全年的总缴费上限依然维持在 $102,000(包含月薪 OW + 奖金 AW)。

2️⃣. 年龄档次:55岁及以上是变动重心

新加坡政府正在逐步调高年长员工的缴费率,以确保大家“老有所养”。2026 年最新的缴费比例分布如下(针对月薪 >$750 的人群,数据来源于新加坡中央公积金局官方网站):

|

年龄分组 |

雇主缴纳 (Employer) |

个人缴纳 (Employee) |

总比例 (Total) |

|

55 岁及以下 |

17% |

20% |

37% |

|

55 - 60 岁 |

16% |

18% |

34%(较去年上涨) |

|

60 - 65 岁 |

12.5% |

12.5% |

25%(较去年上涨) |

|

65 - 70 岁 |

9% |

7.5% |

16.5% |

|

70 岁以上 |

7.5% |

5% |

12.5% |

- 2026 年 55-65 岁人群的缴费率再次上调了 1.5%。政府的意图很明显:让年长劳动力在延迟退休的过程中,账户里能积攒更多“养老弹药”。

3️⃣. 关键利息与资产配置

钱进了账户,政府会给多少利息?数据来源于新加坡人力部官方网站:

-

OA (普通账户):2.5% p.a. (雷打不动,通常用于还房贷)

-

SA/MA/RA (养老/医疗):4% p.a. (每季度调整,目前处于高位)

-

额外奖励利息:

- 55岁以下:首 $60,000 额外给 1%(总共5%)。

-

55岁及以上:首 $30,000 额外给 2%(总共6%),之后的 $30,000 再给 1%(总共5%)。

所以满 55 岁的朋友,请务必关注 SA 账户关闭 的新规定,这会直接影响你那 4% 利息的覆盖范围。

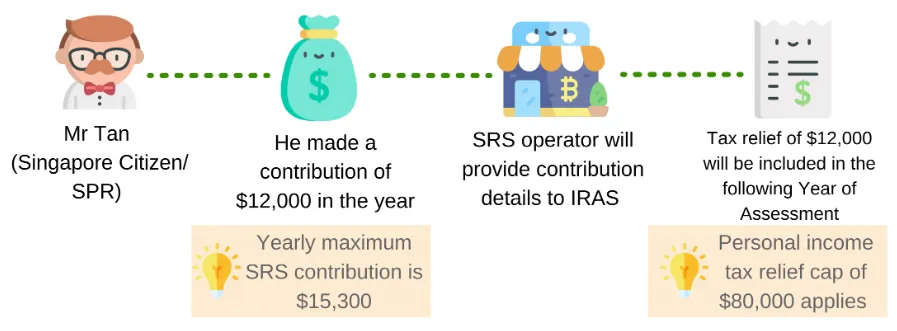

五、外籍人士与新PR如何利用SRS进行合法减税

在新加坡的理财体系中,如果说 CPF(公积金) 是每个人的“保命钱”,那么 SRS(Retirement Sum Scheme,退休辅助计划) 就是高薪人士、尤其是外籍人士和新 PR 的“省钱神器”。SRS 与 CPF 的本质区别对比表见👇

| 维度 | CPF (中央公积金) | SRS (退休辅助计划) |

| 性质 | 强制性(公民/PR 必须参与) | 自愿性(全凭个人意愿开户) |

| 参与人群 | 仅限 SC / PR | SC / PR / 外籍人士 (EP/SP) |

| 资金来源 | 个人工资 + 雇主补缴 (17%) | 全部由个人存入 |

| 减税效果 | 缴纳部分不计入个税(自动减税) | 手动存入,用来抵减应税收入(主动减税) |

| 利息收益 | 2.5% - 4% (政府担保) | 极低 (0.05%),需手动用于投资 |

| 提取灵活性 | 极低(买房、医疗或 55 岁后) | 随时可取(但62岁前提取有5%罚款+全额纳税) |

| 投资范围 | 受限(仅限部分基金/理财) | 极广(股票、债券、定存、金条、保险等) |

那么外籍人士与新PR如何通过 SRS 合法减税?下面为大家详细介绍:

【减税原理:直接抵扣应税收入】

SRS 的核心魅力在于“延后纳税”。你存入 SRS 账户的每一分钱,都会在当年的申报中从你的总收入里扣除,从而降低你的课税级别。

-

举例说明:如果你是一名月薪 $10,000 的 EP,年薪 $120,000。按照新加坡税率,你的一部分收入会落在 11.5% 或更高的税率区间。

-

如果你往 SRS 存入最高限额 $35,700;

-

你当年的应课税收入就变成了 $120,000 - $35,700 = $84,300;

-

结果:你直接省下了数千新币的税金,这笔钱相当于政府变相给你发的“奖金”。

-

【外籍人士与 PR 的 SRS 额度】

为了弥补外籍人士没有 CPF 雇主补贴的劣势,政府给予了外籍人士极高的 SRS 存款限额:

-

外籍人士(EP/SP):每年最高可存 $35,700。

-

新加坡公民/PR:每年最高可存 $15,300。

>>实时存款限额,可访问新加坡税务局官方网站或者新加坡财政部官方网站。

【外籍人士提取规则】

很多外籍人士担心:如果我以后离开新加坡,SRS 里的钱怎么办?

-

满10年提取:外籍人士如果持有 SRS 账户满 10 年,在离开新加坡或注销账户时,只需为提取金额的 50% 纳税。

-

阶梯提取:这种“减半征税”的福利,配合新加坡阶梯式税率,往往能让你在提取时几乎实现“零税率”。

💡 专业实操建议:

-

SRS 别“干放着”:存入 SRS 账户的钱,银行只给 0.05% 的活期利息。如果你不进行投资,这笔钱会被通胀吃掉。建议购买一些低风险的定存或蓝筹股。

-

新 PR 的过渡方案:因为新 PR 在前两年缴纳的 CPF 比例较低,减税额度有限,此时填满 $15,300 的 SRS 额度是弥补税务差额的最佳手段。

-

开户“占坑”:SRS 的提取政策是挂钩你开户那一年的法定退休年龄(目前是 63 岁并将逐步调高)。建议外籍人士哪怕只存 $1,也先开个户,把“63 岁提取权限”锁死,防止以后政府调高退休年龄。

六、买房、医疗与CPF提取规则(CPF资金怎么用)

1. 买房:OA 账户的头号任务

你的普通账户 (OA) 是买房的主力。

-

首付与房贷:你可以直接动用 OA 余额支付 HDB 或私宅的首付。2026 年,HDB 贷款利率依然挂钩 OA(+0.1%),维持在 2.6%。可在新加坡中央公积金局官方网站了解更多详情。

-

保留额度建议:政策允许你在支付首付时保留 $20,000 在 OA 中不被清空。

-

理由:这笔钱是你的“安全垫”,万一失业或收入中断,这 $20,000 可以支撑一段时间的房贷,避免房子被收回。

-

-

2026 新规影响:随着月薪上限调至 $8,000,高薪人士的 OA 入账变快,这意味着你有更强的杠杆去负担房贷,或者更早地还清贷款减少利息支出。

2. 医疗:MA 账户的“报销天花板”

保健储蓄账户 (MA) 主要负责你和家人的医药费。

-

住院报销:2026 年标准住院限额约为每天 $1,130(首两天),之后每天 $400。

-

手术费用:根据手术等级,MA 可支付 $240 到 $5,290 不等的费用。

-

保险支出:你的 MA 可以用来支付 MediShield Life(终身健保) 的全额保费,以及 Integrated Shield Plan(综合健保计划) 的部分保费(有额外提款限额)。

-

2026 BHS 限制:一旦你的 MA 达到 $79,000(2026 年基本医疗存款额上限),新交的钱将不再进入 MA,而是自动转入养老金账户。

>>可进入新加坡中央公积金局官方网站了解最全面的MA 账户使用方法。

3. 55 岁及以后的提取规则:钱怎么拿出来?

这是很多人最关心的部分。2026 年的规则非常明确:

-

55 岁:首笔“现金奖励”

-

无论你是否满足退休存款要求,你通常可以从 OA/SA 中提取 至少 $5,000。

-

如果你的账户金额超过了 Full Retirement Sum (FRS,2026 年约为 $220,400),那么超出部分的金额你可以全额提取。

-

2026 关键点:由于 SA 账户在 55 岁时关闭,SA 的钱会先填补 RA(退休账户),剩下的会进入 OA。此时你从 OA 提取资金会更方便。

-

-

65 岁:领取“终身月薪”

-

到了 65 岁,你不再是提取余额,而是开始从 CPF LIFE 计划中每月领取固定入息。

-

领多少:取决于你 RA 里的钱。如果你在 55 岁时存到了 ERS(超额存款额,2026 年上限已调高至 BRS 的 4 倍),那你每月领取的“退休金”将非常可观。

-

>>进入新加坡中央公积金局官方网站,了解更多关于您的公积金账户的主要变化以及您在55岁前后需要办理的事项。

💡操作指南(实用建议):

-

房屋回填 (Voluntary Housing Refund):如果你手头有闲钱,可以考虑把当年买房从 CPF 拿出来的钱“还”回去。这样不仅能赚取 2.5% 的稳健利息,还能减少卖房时需要偿还的累计利息(Accrued Interest)。

-

全家共享:MA 不仅能给自己用,还能给配偶、子女、父母支付医疗费或保险费。在 2026 年医疗成本上涨背景下,这是一种极佳的家庭资源统筹方式。

-

提取安全锁:2026 年 CPF 加强了安全防范。如果你打算从 55 岁开始提取大额现金,建议提前在 CPF Mobile App上设置好提取限额和指定的银行账户,并开启“安全隔离锁定”功能,防止电信诈骗。

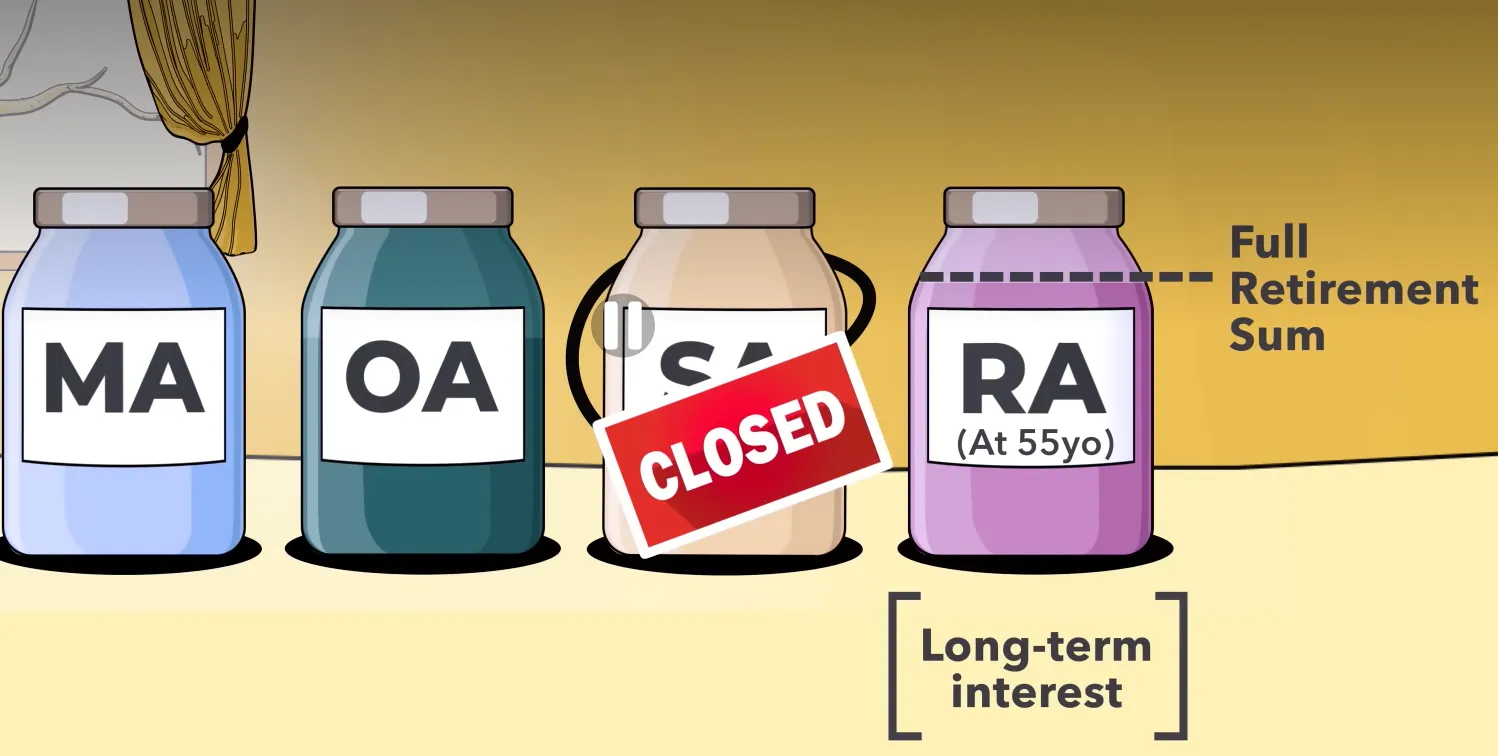

七、55岁账户调整:退休结构发生什么变化?

如果你即将在 2026 年跨入 55 岁大关,你的 CPF 账户将从“储蓄模式”正式切换为“养老模式”。以下是退休结构的四大核心变动:

1. 退休账户 (RA) 的自动建立

当你年满 55 岁,系统会自动开启一个全新的账户 — 退休账户 (RA)。这是你未来领取“终身养老金”的源头。

2. “SA 账户关闭”与资金流向

2026 年新规下的“地震级”变化:55 岁时 SA 账户将正式关闭。SA 里的余额会优先转入 RA 以满足退休存款要求,剩下的则转入 OA(普通账户)。这意味着你无法再利用 SA 躺赚 4% 的无风险高利息。

3. 详细解读:退休存款三大档次 (BRS/FRS/ERS)

RA 建立后,政府会根据你账户里的钱,设定三个不同的“养老目标”。2026 年的标准如下:

-

基本存款额 (BRS):约 $109,000

-

适用人群:如果你在新加坡拥有一套房产(且剩余租契能让你住到至少 95 岁),你可以选择只预留 BRS,剩余的钱可以取出来。

-

代价:退休后每月领取的钱较少。

-

-

全额存款额 (FRS):约 $218,000 (即 BRS 的 2 倍)

-

默认标准:如果你没有房产,或者不想抵押房产,RA 里的钱需要达到 FRS 后,多余的才能提取。

-

-

超额存款额 (ERS):2026 年新规上调至 BRS 的 4 倍(约 $436,000)

-

详细补充:这是 2026 年的重大调整,政府为了满足大家“高质量养老”的需求,将 ERS 的上限拉得更高了。

-

玩法:如果你手头有现金(或 OA 余额充足),可以手动填补 RA 直至 ERS。存得越多,利息赚得越多,65 岁后每月领取的钱也越多。

-

4. 详细解读:提取机制与“套现”规则

很多人关心 55 岁能拿多少钱,规则其实分为三层:

-

第一层(无论存款多少):通常你可以提取 $5,000,消息来源于新加坡公积金官方网站,可在此网站了解更多详情。

-

第二层(如果达到 BRS 且有房产):你可以提取超出 BRS 部分的所有钱。

-

第三层(如果达到 FRS):你可以提取 OA 和 RA 余额中超出 FRS 的所有现金。

-

补充提示:提取不是强制的。如果你不提,钱留在 RA 享受 4% 以上的利息,比银行定期划算得多。

5. 详细解读:月领机制 (CPF LIFE)

55 岁存钱,是为了 65 岁“发工资”。

-

终身入息 (CPF LIFE):这是一个终身年金计划。不管你活到 90 岁还是 100 岁,只要人还在,政府就每月发钱,直到终老。

-

三项选择:在开始领钱前,你需要选择一种计划:

-

递增计划:起薪低,但每年增加 2%,抗通胀。

-

标准计划:起薪较高,但每月的钱是固定不变的(最受华人欢迎)。

-

基本计划:领取的钱较少,但留给遗产的余额较多。

-

6. 提取年龄的灵活性

-

最早领取年龄:65 岁。

-

延迟领取奖励:你可以选择在 65 岁到 70 岁之间的任何时候开始领钱。每延迟一年领取,每月的入息就会增加约 7%。对于身体健康、依然在工作的人来说,延迟到 70 岁领取可以大幅提高晚年生活质量。

八、趋势总结:新加坡社保正在发生什么变化?

①从“藏富于民”向“强制长寿风险管理”转型

- 过去,CPF 的部分账户(如 SA)允许较高的流动性和灵活度。但 2026 年 SA 账户的关闭 释放了一个明确信号:政府希望将分散的资金集中到 RA(退休账户) 和 CPF LIFE(年金计划) 中。这种从“一次性提取余额”向“终身月领入息”的转型,是为了应对长寿时代下“人还在,钱没了”的最大社会风险。

②养老金体系的“阶层化”与“高质量化”

通过将 ERS(超额存款额) 的上限大幅拉高至 BRS 的 4 倍,政府实际上为中产及高收入人群开辟了一条“官方版养老金升级通道”。

-

信号:基础保障(BRS/FRS)依然存在,但如果你想要更有尊严、抗通胀的退休生活,政府鼓励你利用 CPF 这个平台进行更高额度的储备。

③缴费上限与物价/薪资水平的刚性挂钩

月薪缴费上限从 $6,000 一路攀升至 2026 年的 $8,000,这并非偶然。

-

逻辑:随着新加坡薪资水平整体上扬和通胀压力,原有的缴费基数已不足以支撑未来的购房和养老成本。这一调整虽然短期内略微减少了高薪族的到手现金,但通过雇主 17% 的同步补足,实际上是强制性地为这部分人群完成了“资产抗通胀”的布局。

④身份特权的“边界分明”

从外籍人士(完全不参与)到新 PR(缓冲期),再到公民(全额缴纳及额外补贴),新加坡社保正日益成为一种“身份溢价”。

-

对于外籍人士,政府通过 SRS 给予税务补偿,但将核心福利锁在 CPF 墙内;

-

对于本地人,CPF 已经从一个简单的公积金账户,进化成了集房产金融、医疗互助、终身年金于一体的“超级个人资产负债表”。

⑤应对政策

随着2026年新加坡社保制度不断调整,CPF已经不只是“每月自动扣钱”,而更像是一套需要主动规划的长期财富工具。

-

对于高收入人群来说,虽然到手工资可能略减,但多缴的CPF其实也等于增加了一部分低风险、稳定利率的长期储蓄。对于临近55岁的人,则需要开始关注SA账户调整与RA退休金规划,提前布局未来退休收入。

-

而对于外籍人士和新PR来说,SRS的重要性也越来越高。在税率逐步提高的背景下,合理利用SRS进行减税,已经成为很多人控制税负的重要方式。

九、常见问题解答(FAQ)

1. 2026 年月薪上限调高到 $8,000,那我的年终奖(AW)缴费规则变了吗?

没有变。虽然月薪上限(OW Ceiling)调高了,但年缴费总上限(Annual Limit)依然维持在 $102,000。

-

这意味着:如果你的月薪已经达到 $8,000,那么全年 12 个月已经占用了 $96,000 的额度,留给奖金(Bonus)的缴费空间仅剩 $6,000。超过 $6,000 的奖金部分,雇主和你都不需要再缴纳 CPF。

2. 外籍人士(EP/SP)存入 SRS 的钱,一定要等退休才能取吗?

随时可以取,但代价不同。

-

法定退休年龄前提取:需全额纳税,并额外支付 5% 的罚款。

-

法定退休年龄后(或持账户满10年的外籍人士):仅需为提取金额的 50% 纳税,且无罚款。

-

建议:除非急需用钱,否则不建议提前支取。

3. 我 55 岁时 SA 账户关闭,如果我有正在进行的 CPFIS-SA 投资怎么办?

别担心,你的投资资产不会被强制清仓。你持有的投资产品会继续运行。

-

未来当你卖出这些投资产品时,收回的本金和收益将直接进入你的 RA(退休账户)。如果 RA 已经达到 FRS 标杆,钱则会流入你的 OA(普通账户)。

4. 为什么 2026 年一定要关注 ERS(超额存款额)的上调?

因为 2026 年 ERS 上限调高到了 BRS 的 4 倍(约 $440,800)。

-

对于手头有闲钱的人来说,这是目前新加坡最稳健的“高息理财”。填满 ERS 后,65 岁起每月领取的退休金可能高达 $3,400+。

5. 房产回填(Voluntary Housing Refund)有上限吗?

有。你回填的金额最高不能超过“已动用的 OA 本金 + 累计利息”。

-

你可以登录 CPF 官网查询自己的 Net Amount Withdrawn。回填这笔钱不仅能赚取 2.5% 的稳健利息,还能在卖房时让你拿回更多现金,不必再还回 CPF。

6. 新 PR 第一年交得少,可以申请按全额(37%)交吗?

- 可以。只要你和雇主达成一致,可以向 CPF 局提交申请(Joint Application),从第一年就开始按公民的标准缴纳。这对于急于攒钱买房的新 PR 来说,是合法的“超速”手段。

7. 如果我 65 岁时不在新加坡了,MA 里的钱能提现吗?

- 只有在你申请注销 PR 或公民身份并永久离开新加坡时,MA 里的余额才能连同 OA、RA 的钱一起结算并全额提取。否则,MA 的钱只能用于医疗支出或保险保费。

8. 我在中国已经缴了社保,还能在新加坡交 CPF 吗?

可以,两者不冲突。

-

独立运作:中国社保与新加坡 CPF 是两套完全独立的系统,目前中新两国未签署社保互免协议,因此不存在“二选一”的强制规定。

-

缴纳建议:

- 如果你已获得 PR 或公民身份,必须强制缴纳 CPF。此时你可以选择以“灵活就业人员”身份继续缴纳中国社保,以保留未来的国内养老金资格(需累计缴满15年)。

-

如果你是 EP/SP 等准证持有者,在新加坡无法缴纳 CPF,建议继续维护中国社保以保证基础养老保障不中断。

-

注意:同时缴纳虽然能获得“双份退休金”,但每月现金流压力较大。建议根据个人长期定居意向(回国还是留新)来决定是否要双重配置。