By

By

在新加坡的外资银行体系中,花旗银行一直占据着非常特殊的位置。无论是全球资产配置、多币种账户管理,还是跨境转账与财富管理服务,它都被许多高净值人士与国际投资者视为重要的金融平台。相比本地银行,新加坡花旗银行在国际化服务、美元账户以及全球资金调度方面拥有明显优势。

随着数字银行的发展,如今开设花旗银行账户已经比过去简单许多。本地居民可以通过 Singpass 或手机 App 快速申请,而海外用户也可以通过远程视频验证完成离岸账户开户。不过,不同账户类型的资产门槛、材料要求以及开户流程都有明显差异,很多人在申请前都会产生不少疑问。

本文将系统整理新加坡花旗银行开户的完整指南,包括账户类型选择、开户条件、所需材料、线上与远程开户流程,以及最新的新客奖励与优惠活动,帮助你快速了解哪种账户最适合自己,并顺利完成开户!

🌈新加坡花旗银行简介

新加坡花旗银行(Citibank Singapore)成立于1902年,是花旗集团在亚洲的重要分支和领先的财富管理银行。它以完善的个人理财、私人银行、企业银行及跨境服务闻名,是首批获新加坡金管局批准的特许外资银行之一,在全球财富配置和美元跨境转账方面具有显著优势。

【主要特点与优势】

-

悠久历史与资质:1902年进入新加坡,1999年获批全银行执照(Full Bank License),在新加坡金融体系中地位稳固。

-

财富管理“天花板”:提供卓越的境外财富管理、外币账户、投资及保险服务,尤其是国际个人银行(IPB)业务。

-

跨境转账优势:境外卡转账能力强,全球转账手续费低(如出款电报费等)。

-

数字银行与服务:拥有先进的线上银行平台,支持远程开户(一般无需地址证明),满足海外高净值人士需求。

总而言之,新加坡花旗提供全方位服务,包括零售银行、个人财富管理、信用卡、企业银行、投资银行和财富交易。它是高净值人士管理国际资产的常用选择。

一、账户类型及选择建议

新加坡花旗银行采用 “财富分层账户体系”,从普通储蓄账户到私人银行服务,资产门槛从 S$15,000 到 S$1,500,000+ 不等,客户资产规模越高,可获得的投资资源、利率优惠和专属服务也越多。花旗银行账户体系结构如下:

-

Citi Interest Booster Account:普通用户

-

Citi Wealth First Account:高储蓄用户

-

Citigold:中高净值客户

-

Citigold Private Client:超高净值客户

-

International Personal Bank (IPB):国际离岸财富客户

👇下面是新加坡花旗银行主要账户体系对比表:

| 账户 / 客户等级 |

主要特点 |

开户要求 | 最低存款 / 资产要求 | 账户管理费 | 适用人群 |

| Citi Interest Booster Account |

数字银行储蓄账户;通过“消费、存款、投资、保险、贷款”等任务提高利率;最高约4%利率。 |

年满18岁即可申请 | 一般账户体系要求 S$15,000 Total Relationship Balance。 | 若TRB低于S$15,000可能收 S$15/月服务费。 | 日常储蓄用户、年轻上班族、普通银行客户。 |

| Citi Wealth First Account |

财富型储蓄账户;基础利率0.01%,完成任务最高约 7.51% p.a.;与投资、保险、贷款等绑定。 |

年满18岁即可开户 | 通常与财富关系绑定;Citigold需 S$250,000 TRB。 | 若TRB低于S$15,000可能收 S$15/月账户费。 | 有一定资产并希望提升存款利率的客户。 |

| Citigold |

花旗优先理财账户;提供专属理财经理、投资平台、全球账户管理。 |

需建立财富管理关系 | S$250,000 可投资资产(AUM)。 | 若低于资产门槛可能收账户费。 | 中高净值客户、需要投资与财富管理的人。 |

| Citigold Private Client |

花旗高端私人银行服务;专属高级理财顾问、全球资产配置、投资咨询。 |

需符合高净值客户标准 | S$1,500,000 AUM。 | 通常根据财富关系免账户费。 | 高净值及超高净值客户。 |

| International Personal Bank (IPB) |

离岸财富管理账户;支持跨境资产配置、多币种投资。 |

需符合国际客户资格 | 通常 US$200,000 – US$1,000,000 AUM(视客户类型)。 | 根据账户关系决定。 | 海外投资者、跨境资产管理客户。 |

【核心门槛总结】

普通银行账户体系

-

一般储蓄账户体系要求 S$15,000 Total Relationship Balance,花旗计算资产时,不仅看你活期里有多少钱,还包括你买的基金、股票、债券、定期存款和保险。只要总额达标,管理费就会自动豁免。

-

若低于该金额,可能收 S$15/月账户服务费。

优先银行(Citigold)

-

最低资产:S$250,000 AUM。

私人银行(Citigold Private Client)

-

最低资产:S$1,500,000 AUM。

【IPB 与新加坡本地账户的区别】

-

本地账户 (Onshore):适合在新加坡工作、学习或生活的人,通常有 Singpass 即可秒开。

-

IPB (Offshore):专为海外投资者设计,虽然费率和 AUM 要求可能略高,但它对“远程开户”的合规流程支持最完善。

【关于Global Wallet】

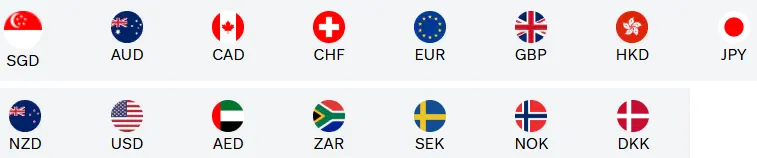

- 上述所有账户均可绑定 Citibank Global Wallet(支持持有和兑换 15 种货币,只需几秒钟即可开设所需货币的账户)。你在美国刷美金、在欧洲刷欧元,会直接从你账户里的对应币种余额扣款,0 外汇转换费。

二、新客奖励与开户优惠

新加坡花旗银行的新客奖励通常与资产规模挂钩,从普通账户约 S$150开户奖励,到优先理财与私人银行客户数千甚至数万新元奖励不等。但花旗银行新加坡的奖励通常不是简单“开户送钱”,而是存入资产、投资理财、持有信用卡、以及完成银行任务,这样组合计算奖励。因此资产越高,奖励就越大。下面是为大家总结出的新加坡花旗银行的开户奖励:

1. Citi Interest Booster Account / 普通储蓄账户

【官方新客奖励】:最高约 S$150 现金奖励(Citi Plus推广)。

【主要奖励条件】:开通Citi Plus并满足消费或存款条件。

【官方具体说明】:加入Citi Plus并开设该账户可获得最高约S$150现金奖励(活动期奖励)。

2. Citi Wealth First Account / 财富储蓄账户

【官方新客奖励】:Welcome Booster 利率奖励(额外奖励利率)。

【主要奖励条件】:新客户开户后,在欢迎期内存入资金并维持余额,可获得额外利率奖励。

【官方具体说明】:官方条款称该奖励按 Average Daily Balance计算,奖励利率适用于首 S$100,000(Citigold)或 S$150,000(CPC)余额。

3. Citigold / 优先理财

【官方新客奖励】:最高约 S$11,150 新客奖励。

【主要奖励条件】:存入至少 S$250,000新资金、完成投资或任务。

【官方具体说明】:成为Citigold客户并存入新资金可享 最高S$11,150奖励。

4. Citigold Private Client / 私人银行

【官方新客奖励】:最高约 S$60,676 奖励(组合奖励)。

【主要奖励条件】:建立私人银行关系并存入高额资产。

【官方具体说明】:加入Citigold或CPC可获得高达 S$60,676 的综合奖励计划(投资、贷款、任务等组合)。

5. International Personal Bank (IPB) / 离岸账户

【官方新客奖励】:投资奖励现金(Wealth Bonus Reward)。

【主要奖励条件】:每完成 US$50,000 投资/保险即可获得奖励。

【官方具体说明】:Citigold客户每 US$50,000 投资奖励 US$100,CPC客户每 US$50,000 奖励 US$300。

三、开户所需材料清单

根据新加坡花旗银行(Citibank Singapore)的最新官方要求,开户材料清单主要根据你的身份(新加坡居民 vs 海外用户)以及申请渠道(线上 Singpass vs 线下/远程邮件)而定。不同身份准备的材料略有不同,👇下面详细为大家列出。

1️⃣. 新加坡本地用户(公民/永久居民/持有长期准证者)

如果你拥有 Singpass,这是最快的方式,大多数材料可以通过 MyInfo 自动拉取,无需手动上传。

-

身份证明:

-

新加坡公民/PR:NRIC 身份证。

-

外国人(在当地工作/学习):护照(至少 6 个月有效期)+ 有效准证(如 EP, SP, WP, Student Pass, DP 等)。

-

-

地址证明(若 MyInfo 信息不是最新的):

-

近 3 个月的公用事业账单(电费、水费、燃气费)。

-

近 3 个月的银行流水或信用卡账单。

-

租房协议(Tenancy Agreement)。

-

-

税务信息:

-

新加坡税务识别号(通常即为 NRIC/FIN 编号)。

-

2️⃣. 海外/离岸用户(非新加坡居住,通过 IPB 开户)

海外用户通常申请的是 International Personal Bank (IPB) 账户,材料审核相对严格,且通常需要提供英文翻译件。

-

身份证明:

-

护照原件扫描件:包含个人信息页及签名页,建议有效期在 6 个月以上。

-

第二身份证明(部分情况需要):如身份证扫描件。

-

-

居住地址证明(必须提供):

-

要求:文件上必须有你的全名和完整的居住地址,且发出日期在 3 个月内。

-

认可文件:银行流水(最推荐)、信用卡账单、水电煤气费账单(不接受手机话费单)。

-

-

税务合规文件:

-

TIN 编号:你税收居住地的税务识别号(如中国居民提供身份证号)。

-

W-8BEN 表格:非美国居民需签署此表格以声明税务身份。

-

-

财务/收入证明:

-

由于 IPB 门槛通常为 US$200,000,银行可能会要求提供资金来源证明(如工资单、近 6 个月的大额流水、或是证明财富累积的法律文件)。

-

💡 特别注意事项:

-

认可投资者(AI)声明:如果你申请的是 Citigold 或更高等级,且希望参与某些高风险/高收益投资,需要额外签署 Accredited Investor 声明,并证明个人净资产超过 S$200 万或金融资产超过 S$100 万。

-

数码面签:海外用户不再需要飞往新加坡,但必须准备好高清摄像头进行视频面签(Video KYC),届时需要向屏幕展示护照原件。

-

翻译与公证:非英文材料(如中文流水)通常需要由银行认可的翻译机构翻译,或加盖翻译公司印章。

四、开户具体流程

新加坡花旗银行开户流程非常简单,大多数储蓄账户可以通过 Citi Mobile App 在线申请,只需上传身份证件并完成身份验证即可;高端账户如 Citigold 则需要预约理财经理并存入一定资产通过线下完成开户;而海外用户可通过线上完成远程开户。下面为大家汇总了详细的操作流程。

1. 新加坡本地用户(持 Singpass)在线开户

这是最快的方式,通常可以在15 分钟内完成申请。

【通过官方网站开户的具体操作流程】

第一步:选择账户与点击申请 访问官网(如 Citi Plus 或 Citigold 页面),选择“Apply with Singpass”。

第二步:授权 MyInfo 拉取资料 扫描 QR 码登录 Singpass。系统会自动抓取你的姓名、NRIC/FIN、住址、公积金(CPF)及收入信息。你只需核对并填写补充信息(如税务识别号)。

- 若还未注册Singpass,则需要自行拍照上传文件,例如新加坡身份证(NRIC)、或护照 + 工作准证。系统会进行电子KYC身份验证,银行开户流程必须符合反洗钱及KYC审核要求。

第三步:实时审核与账号生成 大部分申请可获得即时原则性批准。你会收到电邮通知你的账号。

第四步:激活与收到实体卡 通过转账(FAST)完成首笔入金。借记卡(Debit Card)和密码(PIN)通常在 5 个工作日 内邮寄到你的注册地址。

【通过下载Citibank SG App的具体操作流程】

线上开户还可以通过下载Citibank SG App(iOS / Android)进行操作:

-

打开APP,选择“Open an Account”(开设账户)。

-

选择账户类型(如Citibank Global Current Account或投资账户)。

-

如果是新加坡居民/永久居民,使用MyInfo with Singpass自动填充资料,可加快审核速度。

-

非居民则需在线填写个人详情、就业信息并拍摄/上传护照和地址证明。

-

接着,应用程序将指引你完成人脸识别或数字签名,请确保签名与护照首页签名一致。

-

提交申请后,银行会进行审核。审核通过后,你将收到通知并可进行首次存款以激活账户。

2. 线下开户流程(高端账户常见)

对于 Citigold 或 Citigold Private Client 等高端账户,通常需要预约银行顾问。具体开户步骤如下👇:

第1步:预约银行顾问 可以通过官网提交申请,银行会安排 Relationship Manager 联系。

第2步:准备开户材料 常见材料包括:护照 / NRIC、工作准证(外籍人士)、地址证明、以及税务信息。

第3步:面签开户文件在银行或财富管理中心完成:KYC审核、风险评估、投资风险问卷。

第4步:存入初始资金根据账户等级需要存入资产,例如:

-

Citigold:约 S$250,000资产。

-

Citigold Private Client:约 S$1.5M资产。

第5步:账户正式启用资金到账后进行账户激活、理财经理对接、并可开始投资或存款。

3. 海外用户(远程/离岸 IPB 开户)

如果你不在新加坡,通常申请的是 International Personal Bank (IPB) 账户。

第一步:在线提交咨询/初审表 访问 IPB 官网,选择你心仪的等级(通常从 Citigold $200k 起),填写姓名、电话及居住国家。

第二步:客户经理对接 提交后 1-3 个工作日内,花旗理财经理会通过电话或加密电邮联系你,确认你的开户意图、资金来源及邮寄地址。

第三步:数码面签与资料上传

- Video KYC(视频面签):你需要通过官方 App 或指定的安全链接与银行职员进行视频通话。

- 展示原件:视频过程中,你需要将护照原件正反面在摄像头前展示。

- 电子签名:使用 DocuSign 等工具签署电子开户表格。

第四步:后台背景调查(Compliance Check) 这是最耗时的步骤。由于涉及跨境反洗钱(AML),审核通常需要 5-10 个工作日。

第五步:汇入启动资金 审核通过后,你会收到电邮提供的临时账号。你需要在规定时间内(通常为 1 个月内)通过电汇(TT)存入首笔资金(如 $200,000 美金)。

第六步:收到硬件令牌与借记卡 激活完成后,银行会通过 DHL/FedEx 将实体卡和安全令牌邮寄至你的海外地址。

💡 特别提醒:

-

APP 优先 (Mobile First):无论哪种开户方式,激活账户后的第一件事都是下载 Citibank SG App。几乎所有的转账、投资和 Money Lock 锁定功能都必须在 App 上完成。

-

电子声明(E-Declarations):对于想要获取新客奖励的用户,在开户流程中会有一个勾选项询问你是否愿意签署“认可投资者(AI)声明”,请务必仔细阅读,这会影响你后续能拿到的奖金金额。

-

W-8BEN 自动更新:系统会在开户末尾自动生成 W-8BEN 表格。对于非美国人来说,这是声明税务豁免的必要步骤,直接点击电子签署即可。

五、热门信用卡推荐及权益解析

新加坡花旗银行的信用卡大致分为这六类:

-

旅行里程卡:Citi PremierMiles、Citi Prestige

-

积分奖励卡:Citi Rewards

-

无脑返现卡:Citi Cash Back+

-

日常消费返现:Citi Cash Back

-

公交交通返现 :Citi SMRT

-

电信账单返现:Citi M1

下面是这些信用卡的核心权益:

|

信用卡 |

开卡奖励(Welcome Offer) | 核心权益 | 适合人群 |

|

Citi Prestige Card |

最高约 162,500 Citi ThankYou Points(满足消费条件)。 | 海外消费 5积分/S$1;本地 3.25积分/S$1;全球酒店 第4晚免费;Priority Pass 机场贵宾厅 12次/年。 | 高端旅行用户、高消费人群。 |

|

Citi PremierMiles Card |

最高 30,000 Bonus Citi Miles(完成消费条件)。 | 海外消费约 2.2 miles/S$1;本地 1.2 miles/S$1;里程 永不过期;每年 2次机场贵宾厅。 | 经常出国或累积航空里程的人。 |

|

Citi Rewards Card |

40,000 Citi ThankYou Points。 | 10X积分(约4 miles/S$1)用于:在线购物、外卖、网购、打车等。 | 电商消费、年轻用户。 |

|

Citi Cash Back+ Card |

申请并消费可获得 8%现金返现优惠。 | 1.6%无限现金返现;无最低消费;返现无上限;返现不会过期。 | 想简单返现、不想计算积分的人。 |

|

Citi Cash Back Card |

新卡消费可获得 S$300现金返现。 | 超市 8%返现;餐饮 6%返现;油费最高 20.88%折扣。 | 家庭消费、日常生活支出。 |

| Citi SMRT Card | 新卡消费可获得 S$300现金返现。 | 5%返现(网购、公共交通、超市等);其他消费 0.3%返现。 | 经常乘坐公交地铁或线上购物的人。 |

|

Citi M1 Card |

新卡消费可获得 S$200现金返现。 | 最高10%电信账单返现;M1设备配件折扣。 | M1电信用户。 |

- 这些欢迎奖励通常需要在前2个月完成指定消费(如S$800或更高)才能获得。

墙裂推荐:最受欢迎的3张花旗信用卡为:

-

Citi PremierMiles Card:新加坡最热门的航空里程卡之一,里程永不过期;

-

Citi Rewards Card:电商消费 4 miles / S$1,很多用户用来 配合网购消费;

-

Citi Cash Back+ Card:1.6%无限返现,不用计算类别,非常简单。

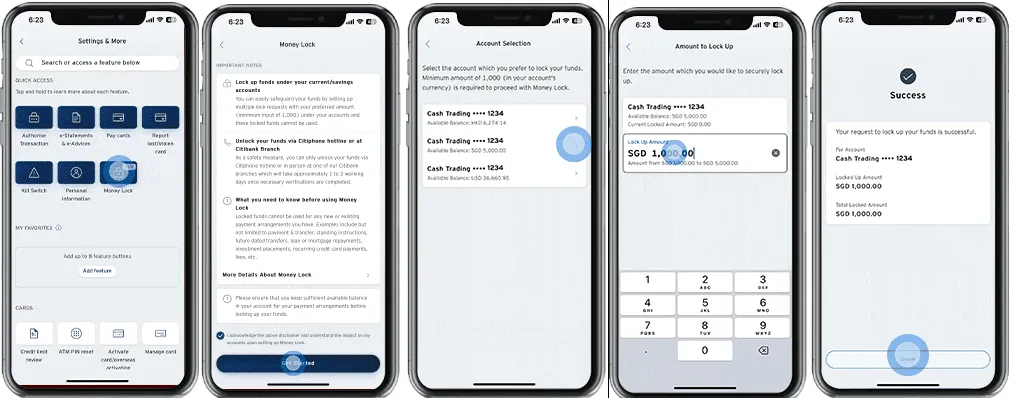

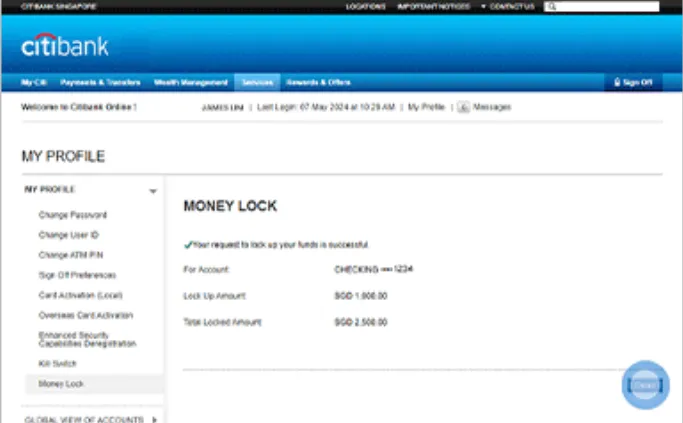

六、账户安全防护:Money Lock(资金锁)详解

Money Lock 是花旗银行推出的一项账户安全功能,用户可以将暂时不需要使用的资金锁定,从而防止未经授权的转账或诈骗交易。启用后,被锁定的资金:

-

❌ 无法用于任何转账或付款;

-

❌ 无法用于自动扣款或投资;

-

❌ 无法用于信用卡还款或贷款扣款;

-

✅ 仍然可以继续获得账户利息。

该功能主要用于保护暂时不需要使用的资金,从而降低诈骗或账户被盗风险。另外还有一些规则:

-

每次锁定金额最低 S$1,000;

-

锁定金额不能用于任何支付或转账安排;

-

适用于储蓄账户和往来账户(current / savings accounts)。

锁定资金仍可获得利息,但必须通过 ATM、客服或银行网点完成身份验证才能解锁。

【Money Lock 开通流程】

Money Lock 可以通过手机App或网银自行开通。

方法1:Citi Mobile App

1. 登录 Citi Mobile App;

2. 进入你的 储蓄账户 / 往来账户;

3. 点击 Money Lock 功能;

4. 输入想要锁定的金额(最低 S$1,000);

5. 确认并提交。

完成后:系统会发送 Push Notification / SMS / Email 通知;App中会显示 Total Locked Amount(锁定总金额)。

方法2:Citibank Online 网银

1. 登录 Citibank Online;

2. 进入账户管理页面;

3. 选择 Money Lock;

4. 输入锁定金额;

5. 确认锁定。

完成后资金立即锁定。

【Money Lock 取消流程】

为了安全起见,Money Lock 不能直接在App中解锁。必须通过更严格的身份验证渠道进行解锁。官方提供三种方式。

方法1:Citibank ATM 解锁(最快)

- 前往新加坡任意 Citibank ATM;

- 插入实体 ATM / Debit Card;

- 完成身份验证;

- 选择 Unlock Money Lock;

完成后资金 立即释放。

方法2:拨打 CitiPhone 客服

- 1. 拨打 CitiPhone hotline;

- 2. 完成身份验证;

- 3. 提交解锁申请。

之后银行会进行审核,2天内联系你确认。如果客服 3次电话联系不到你,申请会被取消。

方法3:前往财富管理中心(高端客户)

适用于:Citigold、Citigold Private Client、以及IPB 客户。

- 前往 Citi Wealth Centre 或 Citigold Client Center;

- 进行现场身份验证;

- 提交解锁申请。

完成后资金会释放。

【Money Lock 的重要限制】

官方特别强调以下几点:

- 无法部分解锁:如果锁定了 S$3,000,必须 一次性全部解锁,不能只解锁部分金额。

- 自动扣款会失败:如果账户余额不足,以下交易会失败:自动转账、定期付款、信用卡还款、投资指令、贷款扣款,因此锁定资金前必须保留足够可用余额。

【Money Lock适用对象】

可以使用该功能的账户为储蓄账户以及往来账户。但以下账户暂不支持:定期存款、“Joint AND” 联名账户、仅适用于个人账户或 Joint OR 账户。

七、实用小贴士与注意事项

为了确保你的新加坡花旗账户使用顺畅且成本最低,请务必留意以下细节:

-

“僵尸账户”预警:花旗银行对呆滞账户(Dormant Account)管理较严。如果账户超过 12 个月没有任何交易往来,账户会被冻结。解冻通常需要本人联系理财经理或亲临分行,流程非常繁琐。建议每半年进行一次小额转账或使用 Global Wallet 消费一次。

-

避免“同名转账”误区:虽然新加坡支持 FAST 即时转账,但如果你从海外电汇(TT)大额资金入境,汇款人姓名必须与花旗收款人姓名完全一致。若使用配偶或朋友账户代汇,极易触发反洗钱(AML)审核,导致资金被退回并产生高额手续费。

-

善用 Citibank Global Transfer (CGT):如果你在全球其他地区(如美国、香港、澳洲等)也开有花旗账户,通过 CGT 进行内部转账通常是实时且免手续费的。这是跨国资产调拨的最强“薅羊毛”路径,务必在 App 中关联你的全球 Profile。

-

注意“隐藏”的邮寄成本:对于海外(IPB)用户,虽然开户免费,但如果你的账户余额长期低于门槛,银行除了扣除管理费外,部分纸质账单的寄送也可能产生额外费用。强烈建议在登录网银后第一时间开启 e-Statement(电子账单)。

-

借记卡海外提现:持花旗蓝卡(Debit Card)在全球任何带有 Citibank 标识的 ATM 取现通常免收花旗侧的手续费。但在某些国家,当地银行可能会收取额外的设备接入费。提现前请看清屏幕提示,尽量选择花旗自营机位。

-

2026 反诈骗新规:除了正文提到的 Money Lock,新加坡金管局(MAS)在加强了“转账延迟”政策。如果你是第一次向某个新收款人转账大额资金,系统可能会强制执行 12-24 小时的冷静期。这是正常的安全机制,并非银行故意卡钱。

-

税务身份更新:如果你的国籍、居住地或税务居民身份发生变化(例如从学生签证转为工作签证),必须在 30 天内通过 App 更新资料。未及时更新 W-8BEN 表格可能导致投资收益被预扣高额税款。

-

建议先开基础账户,再升级 Citigold:对于很多刚接触花旗银行的用户来说,直接申请高端账户未必是最合适的选择。通常更推荐的路径是:先开普通账户(如储蓄账户)→ 熟悉网银与投资平台 → 再根据资产规模升级到 Citigold 或更高等级。这样可以降低初期资产压力,同时也方便测试银行服务是否符合你的需求。

-

远程开户一定要准备稳定的视频环境:如果你是海外用户申请离岸账户,银行通常会安排 Video KYC 视频验证。在视频面签时需要注意:使用清晰的摄像头设备、网络连接稳定、护照原件必须在镜头前清晰展示、以及环境光线充足。如果视频识别失败,银行可能会要求重新安排验证时间,延长开户周期。

-

跨境转账建议优先使用美元或主要货币:花旗银行在跨境资金管理方面具有明显优势,但在汇款时仍建议注意货币选择。一般来说USD、EUR、GBP 等主要货币汇款速度更快;小众货币可能需要额外中转银行、中转银行可能收取额外费用。如果是大额资产转入,建议提前与客户经理确认汇款路径。

-

长期投资用户可以考虑升级财富账户:如果你的资金主要用于长期投资,而不是日常储蓄,可以考虑升级到财富管理账户,例如 Citigold wealth management。升级后通常可以获得专属理财经理、投资研究报告、全球资产配置建议、更高等级的银行服务。对于有跨境投资需求的人来说,这类账户往往更适合。

八、常见问题解答(FAQ)

1. 我可以只办信用卡而不开储蓄账户吗?

对于新加坡本地居民可以。但对于海外用户,通常必须先建立 IPB 财富管理关系(开立储蓄/投资账户)后,才能申请相关的信用卡。

2. 如果我的 AUM 短期内跌破门槛,会被立刻关户吗?

不会立刻关户。银行通常会有 1-3 个月的缓冲期,理财经理会提醒你补足余额。如果长期不达标,账户会被降级为普通账户并开始扣除小额管理费。

3. 新加坡花旗支持绑定支付宝/微信吗?

支持。你的花旗借记卡(Visa/Mastercard)可以绑定支付软件进行境外消费,但请注意汇率损耗。

4. 我可以在海外远程开立“联名账户(Joint Account)”吗?

花旗对远程联名账户的审核有所收紧。通常建议主申请人先完成个人开户,账户激活后再通过理财经理引导,由第二申请人进行数码面签添加。注意:联名账户的 AUM(资产总额)是合算的,非常适合家庭共同达标 Citigold 门槛。

5. 如果我人在中国,可以使用中国境内的地址作为“居住地址证明”吗?

可以。花旗 IPB 接受中国境内的银行流水(需含姓名和完整住址)作为证明。但请注意,如果流水只有中文,银行可能要求提供由正规翻译公司加盖翻译章的英文翻译件,或者提供带有英文对照的信用卡账单。

6. Global Wallet 在海外 ATM 取现真的完全免费吗?

花旗端确实不收手续费,但有两个细节需留意:

-

第三方银行费:部分国家的非花旗 ATM(如美国或泰国的某些银行机位)可能会收取设备接入费,这不属于花旗的控制范围。

-

货币匹配:确保你 Global Wallet 里的对应外币(如美元)余额充足。如果余额不足触发了自动从新币账户扣款,将产生约 2.5% 的外汇管理费。

7. 我在开户时签署的 W-8BEN 表格有效期是多久?

该表格有效期通常为签署当年的余额加上后续的 3 个完整自然年。例如 2026 年签署,有效期至 2029 年底。花旗系统通常会在过期前通过电邮提醒你在线更新,若不及时更新,你的美股投资收益可能会被预扣最高 30% 的税款。

8. 开户成功后,首笔资金入账有时间限制吗?

有。通常要求在账户获得原则性批准(AIP)后的 30 天内 存入首笔启动资金。如果超过 60 天仍为零余额,系统会自动关闭该账户,且你可能会被列入“短期内重复申请”的观察名单,影响二次开户。

9. 新加坡花旗银行账户可以提现吗?

可以。账户可以通过以下方式取现:

-

Citibank ATM

-

PLUS / VISA 全球 ATM 网络

-

银行柜台

不过在海外 ATM 取现可能会产生手续费。

10. 关闭新加坡花旗银行账户是否收费?

通常情况下开户后 6 个月内关闭账户,可能会收取账户关闭费用。超过 6 个月关闭,一般不会收取费用。具体收费标准可能因账户类型不同而有所差异。

11. 新加坡花旗银行可以和海外花旗账户互转吗?

可以。花旗提供 Global Transfers(全球转账) 功能,支持在不同国家的花旗账户之间转账,例如:

-

新加坡 → 美国

-

新加坡 → 香港

-

新加坡 → 英国

在部分情况下 转账费用为 0,到账通常较快。