By

By

在新加坡置业时,组屋始终是多数居民最现实、也最具政策导向的选择。无论是首次成家、改善居住条件,还是评估长期居住规划,购屋资格、房型差异、价格区间以及相关限制,都会直接影响最终决策。换句话说,就是针对不同家庭结构、收入来源与身份组合,对应的可选路径并不相同,而政策细节又直接影响等待时间、预算安排与未来灵活度。所以本篇内容将从整体制度框架出发,逐步帮助你了解与选择组屋过程中常遇到的关键问题,协助你更快建立清晰认知,避免因信息不对称而走弯路!

⁉️ 组屋是什么?与公寓有何区别?

新加坡组屋(Housing & Development Board,简称HDB)是由新加坡建屋发展局建造的公共住房,旨在落实“居者有其屋”政策,为超过80%的新加坡居民提供可负担的长期自住房屋。组屋拥有99年地契,购买需满足严格的公民身份和家庭收入限制,通常分为剩余组屋销售(SBF)和公开预订(Open Booking of Flats)。 根据最新数据,建屋局(HDB)在今年初已推出超过9,000套BTO(预购组屋)与SBF(剩余组屋)单位,分布在碧山、大巴窑等成熟地段。主要特点:

| ① 价格可负担:相比私人公寓,组屋价格较低且有政府津贴。 | |

| ② 配置齐全:户型多样(从二房式到五房式,甚至行政公寓),通常包括客厅、卧室、厨房等,配有防空壕,社区配套完善(学校、超市、食阁、交通枢纽)。 | |

| ③ 严格购买资格:新组屋仅限新加坡公民购买;永久居民(SPR)只能购买二手转售组屋。 | |

| ④ 自住性质:组屋购买后通常须住满5年(最低居住年限)才可转售或整套出租。 | |

| ⑤ 种族融合:为了促进种族和谐,每个组屋区都有种族占比限制。 |

👇以下是核心政策更新:

-

贷款成数(LTV)调整:HDB贷款的最高限额已从80%下调至75%,购房者需准备更多的公积金(CPF)或现金作为首付。>> 可进入hdb.gov.sg官网网站查看贷款资格和适用利率、还款期、贷款价值比 (LTV) 限制、最低现金支付、公积金使用情况等信息。

-

住户人数上限延长:四房式及以上的大户型组屋,允许出租给最多8名非同住租客的政策已延长至2028年底。

-

分类新制度:不再简单划分“成熟与非成熟区”,而是改为 Standard(标准)、Plus(优选) 和 Prime(黄金) 地段。Plus和Prime地段拥有更长的15年最低居住年限(MOP)及更严格的转售限制。

组屋 (HDB) vs 私人公寓 (Condo):

| 特点 | 组屋 (HDB) | 私人公寓 (Condo) |

| 产权 | 公民可拥有99年产权 | 私人拥有永久或99年产权 |

| 设施 | 基本设施(操场、健身区) | 豪华设施(泳池、健身房、会所) |

| 价格 | 相对较低 | 较高,浮动市场价格 |

| 购买条件 | 有资格限制(公民或PR、收入上限、婚姻条件等) | 对外国人开放,无收入限制 |

⚠️ 组屋制度的设计宗旨是保障中低收入群体的住房需求,因此政策和条件相对严格(后面会为大家详细介绍资格要求)。

一、组屋分类

从 2024年10月起,新加坡 HDB 取消了以往“成熟区 / 非成熟区”的划分方式,改为按照地段属性对新组屋进行分类(可进入hdb.gov.sg新加坡组屋官方网站了解详情)。三种类型(包括Standard/标准型组屋、Plus/优选型组屋)、Prime/黄金型组屋)的核心区分主要基于:

-

与市中心距离;

-

交通连结(如靠近地铁站);

-

周边生活设施(商业中心、社区设施等);

-

未来发展潜力。

这不仅影响价格,还涉及补贴、最低居住年限(MOP)和转售/出租条件。下面是这三种组屋的简要对比:

| 项目 | Standard(标准型) | Plus(优选型) | Prime(黄金型) |

| 定义 | 广泛供应的基础组屋类型,覆盖全岛大部分地区 | 位于比 Standard 更好、更受欢迎地段,但不一定是最核心区域 | 核心地段、靠近市中心、交通便利、综合设施最完善 |

| 地段属性 | 遍布大多数社区,具备基本交通和设施优势 | 靠近交通节点、商业设施或特色景观(如滨水区) | 核心市区或顶尖生活圈(商业区、CBD、成熟大镇中心) |

| 政府补贴 | 享受显著市场折扣 | 补贴更多,除显著市场折扣外 | 补贴最多,除显著市场折扣外 |

| 转售时补贴回收 | 否 | 是(低于 Prime) | 是 |

| 最低居住年限(MOP) | 5 年 | 10 年 | 10 年 |

| 转售条件 | MOP 后可出售,Plus 和 Prime 转售条件更严格 | ||

| 投资私人住宅 | MOP 后允许 | ||

| 整套出租 | MOP 后允许 | 不允许(仅可出租房间) | 不允许(仅可出租房间) |

| 房间出租 | 3 房或更大单位可出租房间 | ||

-

对于预算有限的首次购房者:优先考虑 Standard 型组屋,因为等待时间与竞争通常更合理,5 年 MOP 也更灵活。

-

对于重视生活便利 & 发展潜力的家庭:Plus 型可能是折衷选择,地段更优且有长期升值潜力,但需承担更长 MOP 与转售限制。

-

对于追求顶级地段或长期自住者:Prime 型最适合,但限制条件最严格,主要适合有长期居住规划且预算充裕者。

二、组屋类型与面积参考

| 户型 | 建筑面积(约) | 户型配置 | 主要特点 | 适合人群 |

| 2房式灵活单位(2-Room Flexi) | 36㎡(Type 1)45㎡(Type 2) | 1 卧室、1 卫生间、厨房、客厅/餐厅 | 可选择 15–45 年短租契(限长者),价格最低 | 低收入家庭、35 岁以上单身人士、乐龄人士 |

| 3房式(3-Room) | 约 60–68㎡ | 2 卧室(1 主卧带卫浴 + 1 普通房)、1 公用卫生间、厨房、生活阳台 | 户型紧凑、性价比高 | 新婚夫妇、预算有限的小家庭 |

| 4房式(4-Room) | 约 90㎡ | 3 卧室(1 主卧 + 2 普通房)、2 卫生间、客厅、餐厅、厨房、生活阳台 | 空间最均衡,转售市场最活跃 | 主流家庭购房首选 |

| 5房式(5-Room) | 约 110㎡ | 3 卧室 + 更大的客厅与餐厅空间 | 可灵活隔出书房或多功能区 | 需要更大公共空间的家庭 |

| 3Gen(三代同堂组屋) | 约 115㎡ | 4 卧室(其中 2 间为带卫浴的主卧)、多个卫生间 | 申请与转售条件严格,仅限符合资格家庭 | 已婚夫妻与父母同住的多代家庭 |

- 20世纪90年代的二手组屋面积通常比现在的 BTO 要大(例如旧 4 房式可能有 105㎡),这对追求空间的用户有极强吸引力。

三、组屋购买政策及条件

-

至少一名主要申请人必须是新加坡公民(Singapore Citizen):这一点是购买 HDB 组屋最基本的条件之一。

-

家庭其他成员可以是:新加坡永久居民(PR)、配偶或家庭成员(例如父母 / 子女等)。但整体申请组合中必须包括至少 一名新加坡公民。

⚠️ 如果是两名 SPR 组成的家庭,两人均须取得 PR 身份满 3 年方可购买二手组屋(不能买 BTO)。

-

标准家庭购屋:至少一个申请人需年满 21 岁或以上,这是申请大多数 HDB 项目的基本要求。

-

单身购屋:单身人士通常需年满 35 岁及以上 才可申请购买组屋(仅限 2 房式灵活单位)。>> 官方 HDB 页面有专门单身 Eligibility 部分可查阅。

-

老年购屋:如果你和你的配偶年龄在 55 岁及以上,并且想要购买短期租赁的两房灵活组屋,或者年龄在 65 岁及以上,并且想要购买社区护理公寓(CCA),请参阅官方 HDB 页面老年人部分。

4. 收入上限

为了确保政府补贴用于中低收入家庭,HDB 购屋资格设有收入上限:

| 房型/计划类型 | 月收入顶限 (平均总额) |

| BTO (3 房式及以上) | $14,000 |

| BTO (2 房式灵活单位) | $7,000 |

| 执行共管公寓 (EC) | $16,000 |

| 多代同堂家庭 (3Gen) | $21,000 |

| 转售组屋 (Resale) | 无上限(但申请津贴有 $14,000 的上限) |

5. 房产持有限制

HDB 具有社会保障性质,因此对拥有私宅有严格限制:

-

现无私宅:申请人和所有列名住户在申请 HFE 通知书时,不得拥有任何本地或海外的私人房产。

-

退出期 (Wait-out Period):如果你曾卖掉私宅,必须在等待 30 个月后才能申请 BTO 或带有津贴的二手组屋。

-

最新提醒:卖掉私宅后购买二手组屋(无津贴)的等待期依然为 15 个月(55 岁以上购买 4 房式或更小户型除外)。

-

6. 购房次数限制

-

两次机会:每个新加坡公民一生只有两次购买受政府补贴住房(BTO, SBF, 或带津贴的 Resale)的机会。

-

转售税 (Resale Levy):如果你卖掉第一套补贴房再买第二套 BTO,需要根据房型支付一笔转售税(金额从 $15,000 到 $50,000 不等)。

⚠️ 实用小贴士:

-

未婚夫妇 (Fiancé/Fiancée Scheme):这是一个很火的话题。提醒读者:申请时不需要结婚证,但拿钥匙后的 3 个月内必须向 HDB 提交结婚证明。

-

FT(PMC) 优先权:目前,政策倾斜于“育有子女的家庭”或“40岁以下的新婚夫妇”,他们在 BTO 抽签中拥有更高的成功率。

-

CPF Grants Eligibility:虽然你符合购屋资格,但政府补贴的获得还需满足收入、首次购房等条件。

四、组屋的购买模式及价格参考

1️⃣. 新加坡组屋的三种购买模式 (Modes of Sale)

在 HDB 官网的 “Modes of Sale” 版块中,主要区分了以下三种购买新组屋的途径:

| 购买模式 | 英文全称 | 特点与适用场景 |

|

BTO |

Build-To-Order | 最主流方式。预购组屋,还没建好就开始卖。价格最便宜,但需要等待 3-5 年。每季度(通常在 2月、6月、10月)开放申请。 |

|

SBF |

Sale of Balance Flats | “捡漏”模式。包含往届 BTO 剩下的单位或回购单位。地段分布广,通常已建好或接近完工,等待期短。每年通常举行 2 次。 |

|

Open Booking |

Open Booking of Flats | “即买即得”。SBF 之后仍未售出的单位。全年随时可申请,先到先得,最快第二天就能选房,非常适合急需入住的人。 |

2️⃣. 新加坡组屋价格参考

根据目前的市场数据,预估价格(津贴前)如下:

1. 新组屋 (BTO) 价格区间

-

3房式:$250,000 - $380,000

-

4房式:$400,000 - $600,000 (Plus/Prime地段可达$700k+)

-

5房式:$500,000 - $750,000+

2. 转售组屋 (Resale) 价格趋势

目前转售价格预计保持1% - 4%的温和增长。

-

百万组屋现象:在红山(Bukit Merah)、女皇镇(Queenstown)等核心区,高楼层大户型转售价超过100万新币已常态化。

实用小贴士:

1. 你还可以使用建屋发展局地图服务查看转售成交价格。该服务允许你搜索:

-

距离任何组屋或DBSS项目/地点200米范围内的转售交易价格;

-

各楼栋所有户型转售成交价格;

-

所有其他与该楼盘相关的信息(EIP/SPR配额、升级计划和公积金房屋津贴远程查询)。

2. 数据基于已注册的二手房交易申请,并每日更新。

3. 1990 年及以后的往年数据可在data.gov.sg获取。

五、购房全流程 (Step-by-Step)

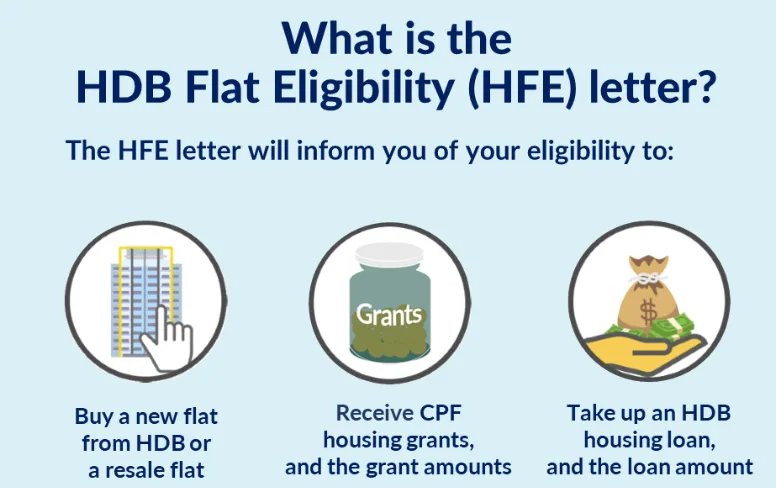

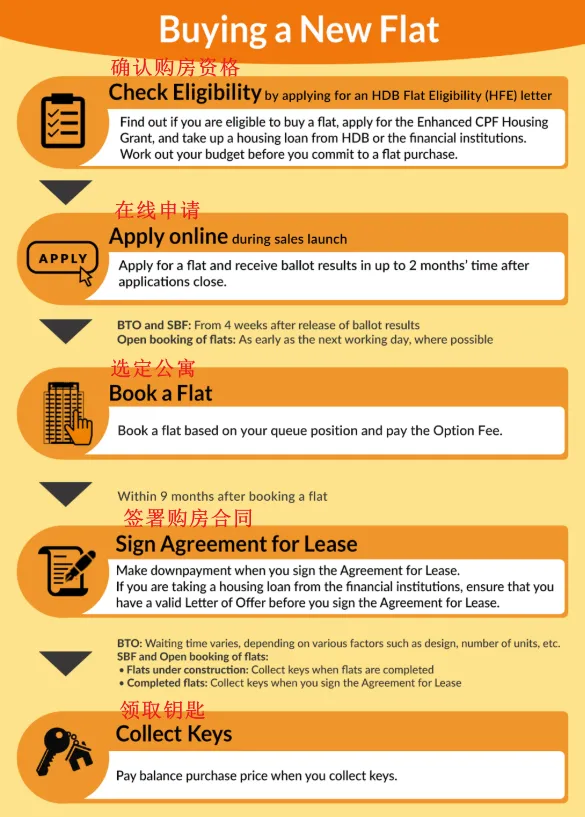

Step 1:确认资格并规划预算(申请 HFE)

在申请任何新加坡组屋之前,必须先取得有效的 HFE(HDB Flat Eligibility)信函。HFE 是整个购房流程的起点,它会一次性告诉你:

-

是否符合 购买新组屋或转售组屋 的资格;

-

可获得的 CPF 购屋津贴金额;

-

可获批的 HDB 贷款额度;

-

是否需要、以及是否已获得银行的 原则性贷款批准(IPA)。

👉 申请 HFE 时,你也可以同步向合作银行申请 In-Principle Approval(贷款预批),方便后续做完整的预算规划。

在进入选房前,建议先根据 HFE 内容评估自己的:

-

可负担房价范围;

-

每月供款压力;

-

首付及相关费用预算。

温馨提示:由于申请人数较多,建议在销售活动开始前至少一个月提交HFE申请。

Step 2:在线申请新组屋(参与销售活动)

在 HDB 官方销售期(如 BTO 或 Sales of Balance) 内,通过 HDB Flat Portal 在线提交申请。

需要注意的是:

-

申请时必须使用有效的 HFE 信函;

-

系统只会参考你提交的那一份 HFE;

-

其他时间申请或更新的 HFE,将不会被纳入本次审核。

你也可以订阅 HDB eAlerts,第一时间获取新一轮组屋销售资讯。

Step 3:等待并查询抽签结果(Balloting)

申请截止后,通常在 约 2 个月内:

-

HDB 会通过邮件通知你;

-

登录 HDB Flat Portal 查询 抽签(排队)结果。

抽签结果公布时间会因:当期销售项目、组屋供应数量而略有不同。

Step 4:预约并完成选房(Book a Flat)

抽签结果公布后约 4 周 正式进入选房阶段,HDB 会按你的抽签排位顺序邀请你选房。

-

通常会在选房前约 2 周 发出预约通知;

-

整个选房流程可能持续数周至数月,取决于房源数量和接受率;

-

选房完成后,即视为成功预订组屋。

Step 5:签署《租赁协议》(Agreement for Lease)

选好心仪的公寓后,下一步是签署法律文件。

-

时间点:通常在成功选房后的9个月内,HDB会邀请你签署租赁协议。

-

准备工作:此时你需要确认最终的融资方案,并支付相应的印花税和首付款。

Step 6:签署《租赁协议》(Agreement for Lease)

这通常是最激动的时刻!

-

拿房时间:只要你订购的组屋完工,HDB就会发出通知,邀请你办理最后的手续并领取钥匙。

-

开启新家:拿到钥匙后,你就可以开始规划装修,正式开启在新加坡的安居生活。

六、继承与资产处理

1️⃣. 两种所有权模式决定继承方式

在新加坡,组屋的所有权模式直接决定了继承的第一步:

1.1 联权共有 (Joint Tenancy) —— “自动继承”

-

情况:夫妻双方共同拥有房产,不分份额。

-

规则:遵循“生存者取得权” (Right of Survivorship)。即当一方去世,其房产份额自动转移给生存的另一方。

-

重点:这种情况下,即使去世者在遗嘱里写了将房子留给子女,遗嘱也是无效的。

1.2 分权共有 (Tenancy-in-Common) —— “按遗嘱/法律继承”

-

情况:双方各占一定比例(如50/50或70/30)。

-

规则:去世者的份额属于其遗产,按照遗嘱分配。如果没有遗嘱,则按照《无遗嘱继承法》分配给配偶、子女或父母。

2️⃣. 继承后的“去留”:你是否有权持有?

即使你法律上继承了组屋,也不代表你能搬进去住。你必须满足 HDB 的持有资格:

2.1 身份与年龄

-

继承人必须是:新加坡公民(SC)或永久居民(PR)。

-

年龄:必须年满 21 岁。

2.2 “只能拥有一套”原则

-

情况 A:你名下已有一套组屋。

-

除非你想卖掉原有组屋搬入继承的这套,否则你不能同时持有两套组屋。你通常需要在规定时间内卖掉其中一套。

-

-

情况 B:你名下有私宅(Condo)。

-

新规:如果继承的是 2010年8月30日之后 购买的组屋,你通常必须在私宅和组屋之间二选一。

-

例外:如果继承的是在此日期之前购买的非津贴组屋,且你满足 MOP(最低居住年限)等特定条件,可能获准保留。

-

2.3 外籍人士继承

-

核心规则:外籍人士(非 SC/PR)严禁持有组屋。

-

处理方式:房产必须在 1 年内卖掉。外籍继承人虽然不能拥有房产,但有权获得卖房后的全部收益。

3️⃣. 乐龄人士的资产处理:如何“以房养老”?

目前,许多步入退休年龄的屋主会选择将组屋资产变现,主要有以下几种方式:

-

屋契回购计划 (Lease Buyback Scheme):

-

屋主将部分剩余地契卖回给 HDB,只保留 30 年左右(足以住到终老)。卖出的钱会注入 CPF 退休账户,每月领取现金。

-

-

大换小 (Silver Housing Bonus):

-

卖掉大组屋,搬进更小的 2 房式灵活单位。政府会提供高达 $30,000 的现金津贴。

-

-

出租套现:

-

满 5 年 MOP 后,出租整套组屋或空置房间,通过租金获取持续的退休收入。

-

⚠️ 继承流程小贴士

-

向 HDB 报备:无论属于哪种继承方式,都必须向 HDB 报备并办理所有权变更。

-

法律文件:如果有遗嘱,需申请遗嘱认证书 (Grant of Probate);如无遗嘱,需申请遗产管理书 (Letters of Administration)。建议聘请律师协助,通常费用在 $2,000-$5,000 左右。

-

房贷保险 (HPS):如果去世者还在用 CPF 交房贷,其房贷通常受“家庭保障计划”保护。保险公司会代为偿还剩余房贷,确保继承人拿到的是一套“无债”房。

七、二手租房、出租与投资限制

1️⃣. 房东篇:组屋出租限制(最新版)

如果你计划购买组屋并以此赚取租金,必须通过以下“三道关卡”:

1. 核心门槛:MOP 居住年限

-

整套出租:必须满足 5 年最低居住年限 (MOP) 后,新加坡公民屋主方可申请整套出租。

-

禁止整套出租:永久居民 (PR) 屋主即便满足 MOP,也严禁出租整套组屋。

-

地段特例:2024 年后推出的 Plus(优选) 和 Prime(黄金) 地段组屋,即便满 10 年 MOP 依然严禁整套出租。

2. 人数限制:2026 延期红利

-

最新政策:为应对强劲的租赁需求,政府已将四房式及以上大户型组屋的租客人数上限从 6 人放宽至 8 人,该政策已确定延长执行至 2028 年底。

-

三房式及以下:上限保持在 6 人。

-

注意: 此上限包含屋主及其家属在内的所有居住者。

3. 非公民配额 (Non-Citizen Quota)

-

为了防止形成“外国人群居区”,HDB 规定每个社区、每栋楼的出租单位中,非马来西亚籍的非公民(PR 或外籍)比例不得超过 8%(邻里层级) 和 11%(楼栋层级)。

-

例外:马来西亚籍租客不受此配额限制。

>> 如果你在新加坡已购买组屋,想要出租,那么可进入官方网站了解更多租房事宜!

2️⃣. 租客篇:二手租房的避坑指南

作为租客,需警惕以下违规行为:

-

最短租期:法律规定最短租期为 6 个月。任何低于 6 个月的短租(如 Airbnb 模式)在组屋都是违法的,屋主可能面临房产被政府强制征收的风险。

-

合法备案:租客必须要求屋主在 HDB 官网进行正式登记。只有登记成功的租客,其名字才会出现在 HDB 的系统里,这对于申请准证(WP/SP/EP)或子女入学至关重要。

-

身份限制:只有合法居住在新加坡的人士(持有效期 6 个月以上的准证)方可租房,游客(旅游签证)严禁租住组屋。

>> 作为租客,可访问官方网站的组屋租房版块了解更多细则。此外,你还可以利用官方网站工具查询市场租金价格:

3️⃣. 投资限制:组屋真的能做资产配置吗?

新加坡政府通过“MOP”和“额外印花税”将组屋的投资空间压缩到了极致:

1. 禁买私宅期

-

在 5 年(或 10 年)的 MOP 期间,组屋屋主及其配偶不得购买任何本地或海外的私人住宅房产。

-

一旦 MOP 期满,公民屋主可以购买私宅,但需支付高昂的 额外买方印花税 (ABSD),且必须继续保留该组屋作为自住(除非满足出租条件)。

2. “现金套现”而非“倒卖炒房”

政府更鼓励通过以下方式实现资产价值,而非通过频繁买卖:

-

屋契回购计划 (LBS):将剩余地契卖回给 HDB 以获取退休金。

-

出租房间:即使在 MOP 期间,三房式或更大的组屋也可以在不申请的情况下出租房间(但必须保持屋主自住)。

⚠️ 常见违规与处罚

-

“空屋出租”:锁住一个房间谎称自住,实际整套出租。HDB 稽查员会通过水电费账单异常、突击上门等方式核查。

-

隔断间:严禁通过打隔断改变房屋结构来增加租客,所有租客必须居住在原有的卧室中。

-

处罚:违规者轻则罚款数万新币,重则房产被强制收回 (Compulsory Acquisition)。

八、购买组屋的实用小贴士

1. 时间规划:HFE 是“通行证”更是“计时器”

-

提前申请:不要等销售活动(BTO/SBF)开始了才申请 HFE。由于审核量大,建议提前至少 1 个月提交申请,确保在选房窗口开启时手上已有有效的 HFE 信函。

-

有效期关注:HFE 信函通常有有效期,如果你的购房计划跨度较长,请留意到期时间并及时更新,以免在关键的抽签阶段失效。

2. 地段选择:别只看价格,要看“锁定期”

-

10年vs5年:在选择 Plus 或 Prime 地段时,务必考虑你未来 10 年的人生规划。如果未来 10 年内有出国、置换大房或购买私人公寓的打算,Standard 地段(5 年 MOP)的灵活性会更高。

-

整套出租禁令:记住,Plus 和 Prime 组屋即使过了 MOP,也永远不能整套出租。如果你打算将来靠这套房赚租金维持被动收入,这两类地段并不适合你。

3. 财务策略:充分利用“津贴红利”

-

首购族身份:“首次购房者”身份在新加坡非常珍贵。除了抽签成功率更高,还能享受高达数万新币的 CPF Housing Grants。如果其中一方曾拥有过房产,建议咨询专业人士如何最大化利用剩下的那次机会。

-

备足“现金流”:虽然有津贴和贷款,但印花税、律师费和装修费通常需要现金或 CPF 预付。尤其是贷款成数(LTV)降至 75% 后,首付压力增加,务必留足现金缓冲。

4. 空间博弈:新不如旧,旧不如大?

-

面积党看过来:如果你对居住面积有极致追求,二手转售组屋(Resale) 往往比新 BTO 更有优势。90年代的旧 4 房式可能比现在的 5 房式还要宽敞。

-

屋契剩余年份:购买二手房时,一定要检查剩余屋契。若剩余屋契无法覆盖买家中最年轻者至 95 岁,能够使用的 CPF 额度和贷款比例将会受限。

5. 身份与配额PR 购房的“三年之约”

-

PR 身份满 3 年:两个 PR 组成的家庭要买二手房,两人都必须拿到 PR 满 3 年。很多新移民家庭会漏算其中一方的时间,导致错过心仪房源。

-

种族配额(EIP):买二手房前,先上 HDB 官网查该楼栋的种族配额。如果该月你所属的种族配额已满,即便你有钱也无法买下该单位。

6. 出租警示:不要试探“空屋出租”的红线

-

莫存侥幸:HDB 对“锁住一个房间谎称自住,实际整套出租”的查处极其严厉。一旦被邻居举报或被稽查员通过水电费对比发现,最严重的后果是房产被强制没收,得不偿失。

7. 首次购房者不一定非选 BTO

BTO 的价格相对较低,但时间成本和不确定性不容忽视,包括多次抽签失败的可能,以及 3–5 年的等待期。在此期间,租房支出往往是一项隐形成本。加之 Plus 与 Prime 组屋的最低居住年限更长,灵活性相对有限。实务上可参考以下判断:

-

结婚、生育时间明确者,可优先考虑 BTO;

-

有明确入住时间或工作地点固定者,二手转售更具现实性。

8. 4 房式组屋的市场流动性相对最佳

从长期市场表现来看,4 房式组屋的需求最为稳定,转售速度也相对较快,适合自住、家庭居住及出租等多种用途。相比之下,5 房式虽然空间更大,但总价较高,潜在买家群体相对有限,转售周期往往更长。

-

对于首次购房者而言,4 房式通常是更稳妥的选择。

九、常见问题 (FAQ)

1. 拿到新加坡永久居民(PR)后可以立刻买组屋吗?

视情况而定。

-

如果您是 PR 家庭(夫妻双方均为 PR):两人均须取得 PR 身份满 3 年 才有资格购买二手转售组屋(Resale)。

-

如果您的配偶是 新加坡公民:只要您持有 PR 身份(无论多久),就可以立即以家庭核心名义申请新组屋(BTO)或转售组屋。

2. 在 5 年(或 10 年)MOP 期间,我可以购买海外房产吗?

不可以。 根据 HDB 规定,在最低居住年限(MOP)期间,屋主及其配偶不得拥有、购买或转让任何本地或海外的私人住宅房产。违规者可能面临高额罚款,甚至组屋被政府强制收回。

3. 如果我的家庭月收入超过了 $14,000 的上限,还能买组屋吗?

您将无法申请 BTO(新组屋) 或领取 CPF 购屋津贴。但是,您可以购买 二手转售组屋(Resale),转售组屋本身没有收入上限限制。此外,如果家庭收入在 $16,000 以下,您还可以考虑 执行共管公寓(EC)。

4. 为什么我一定要先申请 HFE (HDB Flat Eligibility) 信函?

HFE 是购房的“入场券”。没有有效的 HFE 信函,您无法参加 BTO 抽签,也无法签署转售组屋的购房意向书(OTP)。建议在正式看房前至少 1个月 提交申请,有效期通常为 9 个月。

5. Plus 和 Prime 型组屋在转售时为什么要交“补贴回收金”?

因为这类组屋地段优越且政府提供了额外的市场折扣。为了公平起见,当您在 10 年 MOP 后卖房时,需要将售价的一个百分比(通常为 6%-9%,视具体项目而定)返还给 HDB,以收回额外的政府补贴。

6. 单身人士可以购买 Plus 或 Prime 地段的组屋吗?

-

Standard 型:35 岁以上单身公民可买 2 房式新房或任何尺寸的二手房。

-

Plus 和 Prime 型:2024 年 10 月新政后,35 岁以上单身公民获准购买这些地段的 2 房式新房 或二手房,但仍需遵守严格的收入顶限和转售限制。

7. 如果我的房贷还在还,我可以出租组屋吗?

只要您满足了 5 年 MOP(且是新加坡公民),就可以申请整套出租。房贷是否还清不影响出租资格。但在 MOP 期间,您只能在不申请的情况下出租空置房间(需屋主同住)。

8. 外国人可以在新加坡购买组屋吗?

不可以。外国人不得购买任何形式的组屋。只有新加坡公民可以购买新组屋(BTO、SBF 等),永久居民(PR)仅可在满足条件后购买二手转售组屋。

9. 新加坡组屋可以作为投资房产吗?

组屋并非典型投资型房产。政府通过 MOP、出租限制及购房次数限制,严格控制组屋的投资属性。组屋更适合自住或长期规划,而非短期炒作。

10. 购买二手组屋时需要注意哪些关键问题?

建议重点关注以下方面:

-

剩余地契年限;

-

EIP / SPR 种族配额;

-

楼龄与未来转售空间;

-

是否符合 CPF 使用与贷款条件。

11. 购买组屋后还能再买私人公寓吗?

可以,但必须在 完成 MOP 后 才能购买私宅,并需支付相应的额外买方印花税(ABSD)。在 MOP 期间,购买任何本地或海外私宅均属违规。

12. BTO 和二手转售组屋哪个更适合首次购房者?

两者各有优劣:

-

BTO:价格较低、补贴多,但等待时间长、抽签不确定;

-

转售组屋:可即买即住,但价格较高、需自行承担装修成本。

👉选择应结合家庭阶段、预算及入住时间需求综合考虑。

13. 组屋价格未来还会上涨吗?

组屋价格整体呈现 温和波动,受政策调控明显。核心地段、大户型及剩余地契较长的组屋具备相对稳定的保值能力,但不应以短期高回报作为购屋预期。

14. 新加坡组屋适合什么人群购买?

组屋主要适合:首次置业的新加坡公民家庭、计划长期自住的家庭或夫妻、或者重视稳定居住与政策保障的购房者。