By

By

在新加坡生活或工作,拥有一张本地银行账户几乎是每个人的必备。星展银行(DBS)作为新加坡最大的本地银行之一,为客户提供多种储蓄、理财及高利率账户选择。本篇文章将详细介绍 DBS 开户条件、办理流程、所需材料及费用情况,同时分享新客奖励和常见问题解答,帮助你快速、安全地完成开户。无论是留学生、初入职场的新人,还是希望高效管理资金的常驻居民,都能在这里找到实用信息!

⁉️ 什么是DBS?为什么很多人选择它?

DBS(星展银行)是新加坡最大的本地商业银行,也是亚洲领先的金融服务集团之一,在新加坡及大中华区拥有深厚实力和广泛业务网络。凭借卓越的安全性、领先的数字银行系统和强大的跨境服务能力,DBS 长期被视为新加坡最具代表性的银行之一。👇以下是 DBS 的核心特点与优势:

-

极高的安全性:拥有 AA- 和 Aa1 信贷评级,属于全球最高评级银行之一,并连续多年获评“全球最安全银行”,整体稳健性和信誉度极高。

-

数字银行系统领先:digibank App 功能全面,从日常转账、投资理财、换汇到信用卡管理都可一站式完成,同时整合 PayLah!、PayNow、FAST 等即时支付系统,操作流畅便捷。

-

跨境汇款优势明显:通过 DBS Remit 可向 50 多个国家汇款,转账至中国、香港、英国等地通常免手续费且到账速度快,适合有跨境资金需求的人群。

-

多币种与外汇管理能力强:一个账户可支持 13 种主流货币,方便进行外汇管理与国际消费,非常适合留学生、跨国工作者或经常出境人士。

-

网点与 ATM 覆盖广:在全岛拥有最多的网点和 ATM 网络之一,提款、缴费、办理业务都非常方便。

-

产品线丰富:提供多样化信用卡、储蓄账户、投资及理财产品,满足不同收入层级和理财需求。

-

财富管理实力强:针对中高净值客户(如 DBS Treasures)提供专业财富管理与投资顾问服务,具备成熟的资产配置能力。

-

深耕亚洲与中国市场:总部位于新加坡,在亚洲业务网络广泛,并在中国大陆设有多家分行与支行,提供全方位外资银行服务。

注意事项:虽然星展银行非常强大,但也曾因系统维护导致个别地区数字化服务短暂中断。对于想要开设账户的个人用户,建议在新加坡有常住地址或能满足特定财富管理门槛,以享受最佳服务。总体而言,DBS是一家非常靠谱且国际化程度极高的银行。

一、账户种类与选择建议

DBS常见个人账户类型主要有四种,包括DBS Multiplier Account(高利息账户)、DBS My Account(基础储蓄账户)、DBS eMySavings Account、DBS Fixed Deposit(定期存款账户);此外,还设有一个丰盛理财账户(DBS Treasures)。下面是这五种账户的简要对比如下:

| 账户类型 | 核心特色 | 适用人群 | 开户要求 |

| Multiplier | 高息奖励:组合发薪、刷卡、房贷、投资等任务,最高可拿 4.1% p.a. | 发薪族、理财达人 | 18岁+;日均余额 S$3,000 (不足扣 S$5) |

| My Account | 零门槛、多币种:内置 13 种货币钱包,无最低余额要求,自由度最高 | 留学生、新移民、低频存取款用户 | 无年龄限制;无起存额、无月管理费 |

| eMySavings | 目标储蓄:每月自动从主账户扣款存钱,赚取比活期更高的利息 | 月光族、家长、有特定攒钱目标者 | 16岁+;需先有 DBS 活期账户,每月存 S$50-3,000 |

| Fixed Deposit | 资产保值:固定期限、确定收益,支持 9 种外币,安全性极高 | 风险厌恶者、中短期闲置资金持有者 | 16岁+;起存额通常 S$1,000 (线上) 或 S$5,000 (柜台) |

| Treasures | 尊享财富管理:一对一理财经理、全球优先服务及高端投资工具 | 高净值人士、全球资产配置者 | 18岁+;可投资资产 ≥ S$350,000 |

- 如果你是职场新人,首选 Multiplier 拿高利息;如果你是刚落户且不想被月费烦扰,开 My Account 最省心。

1️⃣. DBS Multiplier Account(高利息账户)

DBS Multiplier Account 是新加坡星展银行推出的一款高利率奖励型储蓄账户(Bank Earn 高利息账户),核心理念是 “活用银行生态交易赚更高利率” —— 你在月内通过工资入账、信用卡或 PayLah! 消费、投资、保险或按揭等不同类型的合格交易组合,银行会对你的储蓄余额给予额外“奖励利率”。这意味着你在 DBS 做的业务越多(如发薪、刷卡、房贷、保险、投资),你账户里的余额能拿到的利率就越高。

这个账户适合那些希望利用日常银行行为(如工资入账、刷卡消费、投资理财等)提升现金收益的用户,而不仅仅是放着不动拿基本利息。相比传统储蓄账户,它的年利率高得多(根据交互行为及当季产品设定可达较高的奖励利率)。

【主要特点和亮点】:

① 分层奖励利率(Tiered Bonus Interest)

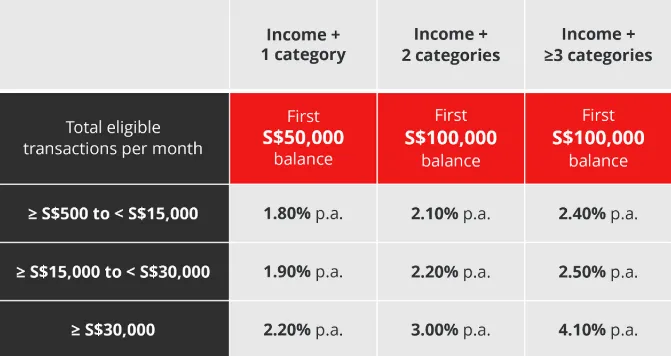

DBS Multiplier Account 采用按月计算的分层奖励利率机制。银行会根据客户当月的合格交易类别数量及交易总额,给予不同层级的奖励利率。参与的交易类别越多、交易金额越高,账户可享受的年化回报率相应提升。以 2026 年示例利率结构为例:

-

若仅有收入入账并搭配 1 个合格类别,对首 S$50,000 余额可获得约 1.8% p.a.;

-

若为收入入账并搭配 2 个合格类别,对首 S$100,000 余额可获得约 2.2% p.a.;

-

若为收入入账并搭配 3 个或以上类别,对首 S$100,000 余额可获得约 4.1% p.a.。

② 多种交易类别可触发奖励

该账户支持多种合格交易类别组合,用于触发奖励利率。主要类别包括(以官方最新条款为准):

-

工资或其他收入入账(如薪资、股息等)

-

DBS/POSB 借记卡及信用卡消费(包括 PayLah! 交易)

-

DBS/POSB 房贷按揭分期付款

-

投资产品认购(如基金、单位信托或投资计划)

-

保险保费支付

通过合理组合不同类别的交易,客户可提升账户适用的利率等级。

③ 简化结构设计(Simplified Structure)

最新版 Multiplier Account 在利率结构上更加简化与优化,提升了整体使用灵活性。其特点包括:

-

不设固定最低消费门槛,适合不同收入水平的客户

-

即便没有工资入账,也可通过消费组合获取奖励利率

-

支持多种收入类型被认定为合格交易

-

采用阶梯式智能利率机制,潜在年化收益显著高于普通储蓄账户

整体结构更加清晰透明,便于用户规划日常资金运用策略。

④ 适用人群广泛

DBS Multiplier Account 适用于不同阶段和职业背景的客户群体,包括刚就业的年轻人士、全职员工、自由职业者、国民服役人员、退休人士以及有投资理财需求的客户。只要能够组合符合条件的交易类别,均有机会获得高于传统储蓄账户的利率回报。

【开户条件】:

| 项目 | 具体内容 |

| ✔ 基本资格 | 1. 年满 18 岁及以上; |

| 2. 新加坡公民 / 永久居民,或持有效准证(Employment Pass、S Pass、Student Pass、Dependent Pass、Long-Term Visit Pass 等); | |

| 3. 须提供有效身份证明及本地联系方式(手机号 / 地址)。 | |

| ✔ 初始存款 | 1. 无强制最低初始存款要求即可开立 Multiplier Account; |

| 2. 若账户月平均余额低于约 S$3,000(含外币折算),可能收取每月约 S$5 低余额服务费(≤29 岁客户可能豁免)。 | |

| ✔ 开户方式 | 1. 可通过 DBS digibank App 线上申请(使用 Singpass 快速开户); |

| 2. 可前往分行柜台办理(提交护照 / 准证等资料); | |

| 3. 现有 DBS/POSB 客户可在 App 内直接申请或升级至 Multiplier Account。 |

【适用人群】:

| 人群类型 | 推荐理由 |

| 刚就业/入职新人 | 收入 + 信用/消费组合,轻松拿奖励 |

| 有稳定工资入账者 | 可通过简单组合提升利息 |

| 有信用卡消费需求者 | 消费越多奖励潜力越高 |

| 有房贷/投资/保险计划者 | 可组合更高利率类别 |

| 高余额储户(≤ S$100k) | 享受更高总回报 |

【总结建议】:DBS Multiplier Account 是一款高收益、可自定义奖励机制的储蓄账户,通过鼓励用户在银行生态内进行多类合格交易(工资入账、消费、投资等),提供远高于标准储蓄利率的年化回报。无最低开户存款限制,灵活适合不同阶段的储蓄用户。

2️⃣. DBS My Account(基础储蓄账户)

DBS My Account 是星展银行推出的一款基础型储蓄账户,定位为简单易用、无门槛的日常银行账户,适合初次开户者、留学生、低频存取款用户以及希望管理多种货币的人士。这是一款多币种数字账户,可以让你用一个账户完成跨境转账、消费、汇兑等日常金融需求。

【主要特点和亮点】:

1. 日常银行功能齐全

可以存钱、取款、支付账单、转账和管理资金 等基本银行功能。你可以通过 DBS digibank 手机/网银随时随地操作账户。

2. 多币种支持 & 旅行钱包

这是一款内置多币种旅行钱包(Multi‑Currency Travel Wallet) 的储蓄账户。可访问 13 种货币钱包(包括 SGD、USD、EUR、GBP 等),支持直接以相对具竞争力的实时汇率进行外币兑换,而 不收外币兑换手续费。

-

若你的账户已设置为 Travel Wallet 并链接合适的 DBS Visa Debit 卡,你可直接用外币钱包支付海外消费,避免不必要的货币转换费;也可在海外 ATM 提取当地货币(视 ATM 所在地可能有第三方费用)。

3. 费用与最低要求简单透明

要求账户维持任何最低余额、且开立账户无需任何起存金额。此外,选择电子账单 (eStatement),则无月费。若选择纸质对账单,则可能收取 每月 S$2 费用(该费用 对 16 岁及以下用户可豁免)。

【开户条件】:无严格年龄限制:所有年龄段均可申请,16 岁及以上可独立开户。若为未满 16 岁的儿童账户,则需要满足特殊年龄/父母陪同规则。但开户时可能需要根据身份提供以下文件,具体要求会因是否使用 Singpass 而有所不同:

| 📌 使用 Singpass 线上申请(更便捷) | 1. 系统自动提取个人资料,所需文件更少。 |

| 2. 适用于新加坡本地居民、PR 或持有效准证的外籍人士。 | |

| 📌 若无需 Singpass 或需补件 | 1. 身份证明(护照 / NRIC / 马来西亚身份证等); |

| 2. 地址证明(如近三个月内的水电账单、电话账单或银行账单); | |

| 3. 合法入境或居留凭证(如工作/学生准证); | |

| 4. 税务居民身份证明(根据当地税务要求)。 |

【适用人群】:DBS My Account 是一款极低门槛、高灵活性的基础储蓄+多币种账户,非常适合:

-

刚来新加坡生活/工作/留学的用户;

-

需要多币种现金管理的旅行者;

-

希望无最低余额、无复杂任务要求的储蓄用户;

-

要求基本转账、支付、外币兑换功能的日常银行用户。

其无需初始存款、无最低余额与相对简便的开户流程让它成为许多新手开户的首选。

3️⃣. DBS eMySavings Account

DBS eMySavings Account 是星展银行为储蓄者设计的一款 “目标式定期储蓄账户”,核心目的是鼓励用户定期自动存钱,通过每月设定固定金额的储蓄来获得比普通活期账户更高的利息。与一般储蓄账户不同,eMySavings Account 的利息是与“每月固定存入额度”挂钩,并通过自动转账的方式,将资金从现有 DBS/POSB 储蓄或往来账户转入该账户,从而建立良好储蓄习惯。

【主要特点和亮点】:

① 自定义每月存款金额

账户可以让你预设每月固定存入金额,金额范围为 S$50–S$3,000(以 S$10 为倍数设置)。

-

从已有的 DBS/POSB 账户自动扣款;

-

每月在你选择的日期(1–25 日之间)完成扣款;

-

存入后自动获得对应利率利息。

② 灵活设定扣款日期

你可以在每月 1 日到 25 日之间选择任意扣款日,并可随时通过 digibank App 调整金额或日期。

③ 阶梯式利率设计

利率根据每月设定的存款金额区间设定,一般来说存得越多利率越高(利率按月度计算):

-

S$50 – S$290:约 0.05% p.a.

-

S$300 – S$790:约 0.20% p.a.

-

S$800 – S$3000:约 0.25% p.a.

⚠️ 若当月未能成功转账入账、出现提款或账户关闭,该月利率将降至基础利率约 0.05% p.a.。

④ 无服务费 / 无最低余额要求

无需初始最低存款、无账户最低余额要求、不会收取基本服务费。这些使得 eMySavings 适合希望轻松储蓄且不想被“月费”困扰的用户。

【开户条件】:最低年满 16 岁 即可申请。申请时必须持有一个 现有的 DBS 或 POSB Savings/Current Account,因为系统需要从该账户自动扣款进入 eMySavings Account。

【适用人群】:

| 适合人群 | 推荐理由 |

| 想培养储蓄习惯的人 | 每月自动存款、条件简单 |

| 想赚比普通活期更高利率的用户 | 阶梯式利率高于基本账户 |

| 数字化储蓄者 | 全程通过 digibank App 管理 |

| 年轻新开户者 | 无最低余额与月费压力 |

【总结建议】:DBS eMySavings Account 是一款适合想要“定期存钱、稳健存款并获得比普通活期更好收益”的基础储蓄产品。通过与现有 DBS/POSB 账户联动,每月设定固定扣款金额,结合阶梯利率机制,可轻松培养储蓄计划,无最低余额和服务费的设计也使它对年轻用户、留学生或新手储蓄者极为友好。

4️⃣. DBS Fixed Deposit(定期存款账户)

DBS Fixed Deposit(定期存款账户)是一种将资金在固定期限内存入银行,以换取比普通活期存款更高利息的储蓄产品。存款期限一般从几个月至数年不等,利息在到期时按约定条件支付,是一种风险极低、收益确定的资本保值工具。

【主要特点和亮点】:

① 多种货币与期限选择:DBS Fixed Deposit 支持包括 新加坡元(SGD)及多种外币 的定期存款,用户可根据投资需求选择适合的货币与存期。

② 利率相对活期更优:定期存款提供的利率一般显著高于普通储蓄账户(活期存款),例如近期 USD 定存利率可高达约 3.51% p.a.(美元存款利率示例),具体数字随市场与期限调整。

③ 期限灵活:

用户可以根据资金安排选择不同的存款期限。到期后可按计划:自动连本带息续存;提取本金与利息;或者仅自动续存本金(利息提取)。

④ 强化资金安全:银行对柜台存入的固定存款自动启用 digiVault 保护(数字保险柜),增加防欺诈保护层。

【开户条件】:申请人需年满 16 岁或以上 才能开立 DBS Fixed Deposit。此外,要开立定期存款,你需要先拥有一个符合条件的活期或储蓄账户作为资金来源账户(例如 DBS Savings Account)。

【适用人群】:DBS Fixed Deposit 适合:

-

想让闲置资金获得比活期账户更高回报的人;

-

有短期(几个月至一年)或中期资金规划者;

-

希望资金安全、回报确定的稳健储蓄者。

定期存款收益稳定,是现金管理不可或缺的一种选择。

【总结建议】:简而言之,DBS Fixed Deposit(定期存款账户) 是一种稳健、低风险的资金增值工具,通过固定期限资金存放在银行来获得比活期更高的利息。你可以通过手机银行快捷开立,支持多币种、灵活期限与丰富到期处理选项,对于希望优化现金收益的用户而言是一项重要储蓄策略。

5️⃣. DBS Treasures(丰盛理财账户)

DBS Treasures 是星展银行面向高净值客户的财富管理与优先银行服务体系。它结合了日常银行服务、投资理财工具、专业顾问支持及独家礼遇,是连接储蓄、投资与高级生活服务的综合理财解决方案。与普通储蓄账户相比,Treasures 特别强调财富增长与个性化投资规划,适合希望通过银行体系构建更系统资产增长策略的人群。

【主要特点和亮点】:

① 全方位财富管理:作为 Treasures 客户,你可以通过 DBS digibank 平台或与专属 Relationship Manager(理财经理)合作,获得市场分析、投资建议与整体资产组合规划服务。

② 一体化账户与交易视图:Treasures 客户可在 DBS digibank App 上实时查看所有投资、存款、理财及交易的全貌,一站式管理资产,快速做出调整。

③ 投资与理财产品选择广泛:账户持有人可接触包括股票、基金、债券、结构性产品、外币资产等多种投资工具。配合市场研究资源以及顾问支持,有助于制定长期投资策略。

④ 优惠汇率与交易便利:Treasures 客户在外汇兑换、资金调拨等交易中通常拥有更优惠汇率与更高交易额度,通过 Relationship Manager 可享更多跨境便利。

【开户条件】:成为 DBS Treasures 客户需要满足较高的资产或投资规模要求:

-

最低资产门槛:通常需在 DBS 保持至少 S$350,000(或等值外币) 的可投资资产/总关系资产,包括现金、投资、理财产品等。

-

完成 KYC 与风险评估:开户通常还需完成个人资料、投资目标设定及风险评估,以便为你匹配合适的理财策略与产品。

-

外籍人士 & 新加坡居民:无论是新加坡公民、永久居民还是外籍人士,只要符合资产与风控要求且资料完备,都可以申请 Treasures 账户。

【适用人群】:

| 适合人群 | 推荐理由 |

| 高净值储户 | 资产规模满足门槛,可利用全面理财资源 |

| 追求财富增长的人 | 借助 RM 与研究团队制定投资策略 |

| 跨境资金管理者 | 获得优惠汇率、跨境资金优化方案 |

| 需要高端服务体验者 | 专属客户经理、优先服务渠道 |

【总结建议】:DBS Treasures 是一项为高净值客户量身打造的理财与银行服务套餐。它不仅提供传统银行功能,还整合了投资组合管理、跨境资金服务、市场洞见与客户经理支持,是对“财富增值与统筹规划”有明确需求人士的优选。

二、开户所需材料清单

在准备开设新加坡 DBS 账户时,你需要了解以下开户所需材料。

1. 使用 Singpass 线上申请(最便捷方式)

适用于 DBS/POSB 的本地居民、新加坡公民/PR 或持有效准证的外籍人士。

所需材料:

-

身份验证:通过 Singpass 系统自动识别,无需额外文件;

-

联系方式:手机号、电子邮箱;

-

适用于大部分储蓄账户(My Account、Multiplier Account、eMySavings)。

特点:

-

自动提取个人资料,所需文件最少;

-

开户快速,通常当天即可完成申请。

2. 柜台申请(或不使用 Singpass)

适用于新加坡公民、永久居民或外籍人士,尤其是首次开户或没有 Singpass 的用户。所需材料:

| 类别 | 所需文件 |

| 身份证明 | - 新加坡公民/PR:NRIC; - 外籍人士:护照。 |

| 地址证明 | - 最近三个月内水电账单、电话账单、银行对账单等; - 地址需与申请表一致。 |

| 准证/居留凭证 | - Employment Pass / S Pass / Student Pass / Dependent Pass / Long-Term Visit Pass(如适用)。 |

| 税务身份 | - 若银行要求提供税务居民信息(CRS/ FATCA),需填写税务申报表; |

| 现有账户信息 | - 如开 eMySavings 或 Multiplier Account 升级,需要提供现有 DBS/POSB 储蓄或往来账户信息。 |

3. 账户类型特殊要求

| 账户类型 | 特殊材料或注意事项 |

| DBS Multiplier Account | 无最低初始存款要求,但如账户月均低于 S$3,000 可能收低余额费 |

| DBS eMySavings Account | 必须已有 DBS 或 POSB 活期/储蓄账户,用于自动扣款 |

| DBS Treasures | - 最低资产门槛 ≥ S$350,000 可投资资产 - 完成 KYC 和风险评估 - 提供详细财务及投资资料(资产证明、投资账户信息等) |

✅ 额外提示

-

所有文件最好准备 原件及复印件,部分分行可能要求原件核对;

-

地址证明需 近期(三个月内),否则可能不被接受;

-

外籍人士需 合法居留凭证,且有效期覆盖开户时间;

-

开户前确认 联系方式有效,银行将发送 OTP 或确认信息。

三、开户具体流程

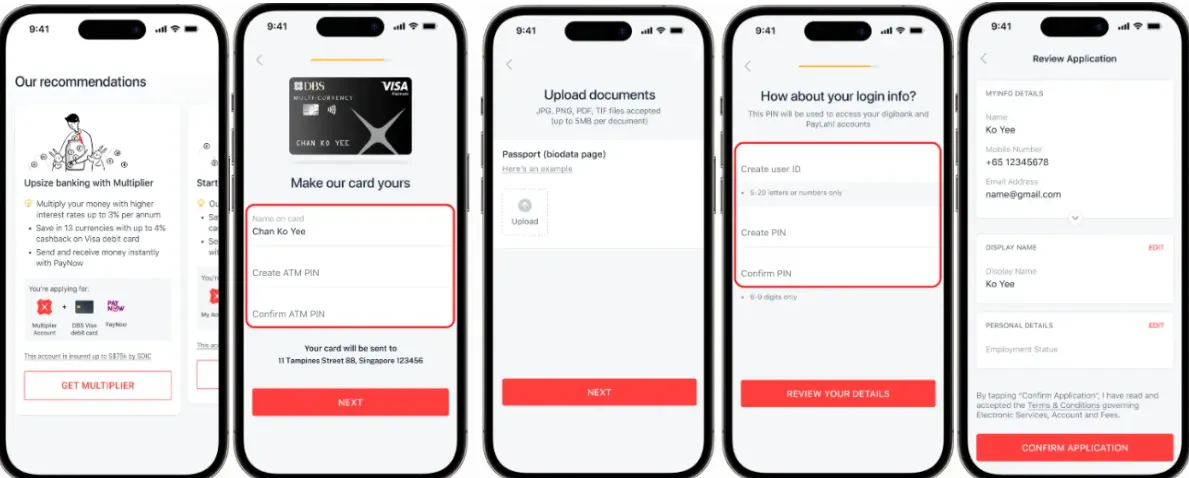

开设DBS 账户可在线开通,也可以在线下开通。下面是具体的开通教程。

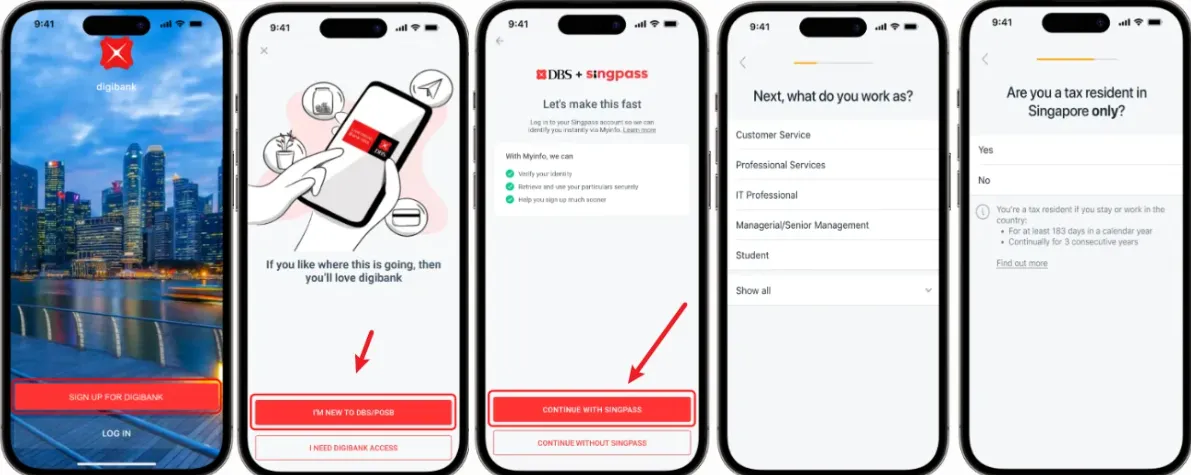

方式一:线上开户(使用 Singpass 最便捷)

适合:新加坡公民、新加坡永久居民(PR)、持有效准证的外籍人士。

具体流程:

1. 下载并登录 DBS digibank App(iOS;Android);

2. 启动 digibank 手机银行应用程序,然后点击“注册 digibank/Sign up for digibank”。

3. 滑动浏览介绍页面,然后点击“我是 DBS/POSB 的新用户/I'm New to DBS/POSB”。

4. 点击“使用 Singpass 继续”,使用你的 Singpass 登录,然后点击“我同意”以获取你的个人数据。

5. 接下来,你需要在页面中提供所有必要信息,包括你的职业和行业。

6. 申报你的税务居民身份。如果你仅为新加坡税务居民,请选择“是”。否则,请选择“否”并添加你的税务居住地所在国家/地区。

7. 选择账户类型。

8. 设置卡片信息,包括卡上姓名和密码。

9. 如有需要,请上传证明文件并点击“下一步”。(提交后,如果需要其他文件,你将收到一封包含必要说明的电子邮件通知。)

10. 输入你首选的用户 ID 和密码以创建你的 digibank 凭证。

11. 查看详细信息并点击“确认申请”以开立你的账户。如果需要上传证明文件,DBS将在收到你的完整申请后 3 个工作日内处理你的申请。

>> 如果你还未注册Singpass,那么也可以通过线上开设账户,具体的教程可点击这里进入官网查看。

方式二:线下柜台开户(Bank Branch)

适合:首次开户、没有 Singpass、外籍人士或需要额外服务的客户。

具体流程:

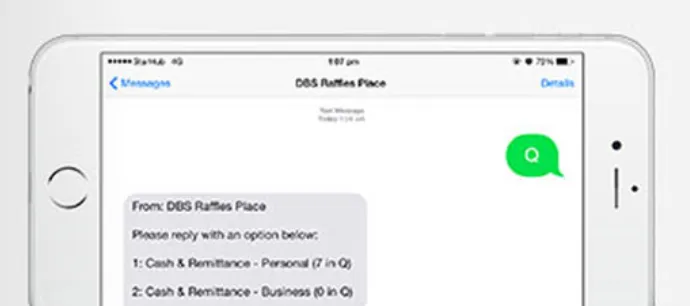

1. 预约或直接前往分行,有些分行可接受 walk-in。但建议提前发送短信发送“Q”到分行短信号码(点击进入官网查看所有分行的短信号码),即可收到他们提供的服务列表,请回复相应的号码以获取排队号码。

2. 准备开户材料,包括身份证明如护照/NRIC;地址证明如近三个月账单或银行信件;准证或居留凭证(如适用);现有 DBS/POSB 账户信息(如 eMySavings 或 Multiplier Account 升级)。

3. 提交申请表格,填写个人资料、税务居民信息,并选择账户类型和服务功能。

4. 进行身份核实,银行柜员核对原件,并现场拍照或签署电子文件(视分行要求)。

5. 账户设置,设置银行卡(Debit Card / ATM Card),并绑定电子账单、网银、移动银行。如需要,可现场设置 eMySavings 自动扣款或 Multiplier Account 奖励利率组合。

6. 首次存款,柜台可直接现金或转账存入,某些账户可能有最低余额要求(视账户类型而定)。

7. 激活与使用,开户完成后可立即使用账户。网银与移动银行登录后,可设置付款、转账、投资等功能。

‼️ 账户激活及日常管理提示

-

开立成功后,可通过 digibank App 管理账户。

-

设置工资入账或自动扣款,享受 Multiplier / eMySavings 奖励利率。

-

注意账户费用:

-

Multiplier Account 低余额可能收 S$5/月;

-

My Account 若选择纸质账单,可能收 S$2/月。

-

-

定期检查账户信息,更新联系方式和居留状态。

-

升级账户:现有客户可直接在 App 内升级至 Multiplier 或 eMySavings。

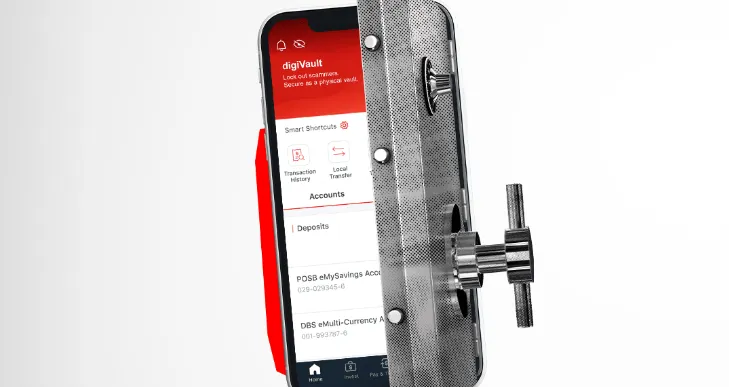

四、关于资金锁 (digiVault)

DBS digiVault 是星展银行推出的一项数字资金锁功能,目标是帮助用户保护存款安全、抵御诈骗风险。它的设计理念类似于“虚拟保险箱”——用户可以将资金“锁”起来,使这些资金 无法通过数字渠道转出,即使诈骗者获得了你的手机或网银权限也无法在线转走这些钱。这项功能是 DBS 防骗与账户安全体系的一部分,与 Security Checkup、Payment Controls(支付控制)等安全工具一起为用户提供多层保护。digiVault 的核心特点:

① 锁定资金免遭数字转出:锁定资金后,该部分金额不能通过 网上银行、移动银行、转账或支付等数字渠道操作,大大降低被在线诈骗盗取的风险。

② 保持原账户利率:被锁定的资金仍然继续 按所在账户的现行利率计息(例如储蓄账户利率),不会因锁定而失去利息收益。

③ 多种资金锁方式,你可以选择:

| 操作方式 | 说明 |

| A. 开立单独的 digiVault 账户 | - 本质上是一个带资金锁保护的 My Account(储蓄账户); - 不设最低余额或额外费用(纸质账单除外); - 账户自动锁定所有资金; - 可通过 digibank App 办理快速完成设置(8 am – 8 pm)。 |

| B. 在现有账户中锁定部分资金 | - 不需开新账户; - 可继续享受原账户利率与功能; - 通过 digibot 或 digibank App 发起“Lock with digiVault”即可完成; - 固定存款(Fixed Deposit)也可使用资金锁,防止未到期前被数字方式提前取出或修改指令。 |

🔒 锁定资金:

-

在 digibank App 中进入账户;

-

选择 “Lock with digiVault”;

-

输入要锁定的金额并确认上线;

-

系统将自动将这些资金状态标记为锁定;

-

锁定过程通常即时完成,并通过邮件/通知确认。

🔓 解锁资金

解锁资金需要身份验证以提升安全性,需前往柜台验证与 ATM/BTM/VTMs 解锁。

-

现金或电子资金解锁可在 DBS/POSB ATM、Branch Teller Machine (BTM) 或 Video Teller Machine (VTM) 上操作;

-

需使用你的 Debit/ATM 卡 + PIN 或账户信息;

-

对于 digiVault 账户,解锁后账户会自动转回普通储蓄账户,所有资金可自由使用。

⚠️ 若无法前往 ATM/分行,你也可联系银行客服寻求帮助与支持操作指引。>> 更多内容可访问DBS 官方网站的 digiVault 专栏。

五、实用小贴士与注意事项

在 DBS 成功开户后,为了确保账户安全、收益最大化以及使用顺畅,以下是最新的实用贴士与注意事项。

1️⃣. 安全与账户防护

-

资金锁(Money Lock):

-

在 digibank App 中搜索 "digiVault",可将不常用的闲置资金(如 S$5,000)一键锁定。

-

被锁定的金额无法线上转出,即便手机或 App 被盗。

-

解锁需本人携带证件到 DBS 分行或指定 ATM 验证。

-

-

数字令牌(Digital Token)

-

新手机安装 App 后,务必第一时间设置 Digital Token。

-

设置后有 12 小时冷却期,期间无法进行大额转账或修改限额。

-

切勿随意卸载 App,否则在另一台手机重新设置又需等待冷却期。

-

-

启用双重验证(2FA)

-

在 digibank App 开启两步验证,可提升账户安全。

-

-

设置账户限额

-

可在 App 设置每日转账或提款上限,防止误操作或被盗刷。

-

2️⃣. 收益最大化

-

Multiplier 账户奖励利息

-

基础利息每月最后一天发放到账;奖励利息一般在下月第 7 个工作日到账。

-

确保每月消费、投资或工资入账总额超过 S$2,000,才能领取整月奖励利息。

-

-

组合账户提升利率

-

工资入账、信用卡消费、保险或投资组合在同月完成,可享更高奖励利率。

-

-

自动换汇提醒(FX Watch)

-

在 App 设置关注货币的目标价位,汇率到位时 App 会推送通知。

-

可趁汇率低时换入外币钱包,出国直接刷卡,节省约 3.25% 的货币兑换费。

-

3️⃣. 日常使用与费用管理

-

海外使用激活(Overseas Use)

-

DBS 借记卡默认关闭海外取现和磁条支付。

-

出国前在 App “Manage Cards” 菜单打开并设置有效期。

-

默认每日海外取现限额 S$3,000,可根据需求调整。

-

-

低余额费(Fall-below Fee)

-

Multiplier 账户且年龄超过 29 岁的用户,需保持余额 ≥ S$3,000,避免每月 S$5 扣费。

-

建议可开 My Account 作为辅助账户,存入资金避免扣费。

-

-

ATM 提款小技巧

-

DBS 和 POSB ATM 通用,可免费取款。

-

排队时,可在 7-Eleven、Guardian 或 Cold Storage 超市,通过消费 + Cashback 功能取现(通常最高 S$200),完全免费。

-

-

定期检查账户活动

-

建议每周或每月查看交易记录,及时发现异常交易。

-

-

更新个人信息

-

搬家、换手机号、换邮箱或准证变动时,务必在 App 或分行更新资料。

-

包括身份证、准证、银行卡及 PIN 码的妥善保管。

-

-

休眠账户保护

-

账户连续 12 个月无交易,会被标记为休眠(Dormant)。

-

每半年至少进行 S$1 转入/转出保持账户活跃,避免去分行激活。

-

4️⃣. 支付与交易操作小贴士

-

首选支付方式

-

日常支付首选 DBS Debit Card、PayLah! 或 QR 支付,多种优惠可叠加使用。

-

-

外币管理

-

跨境消费可开通 DBS My Account Travel Wallet,直接使用外币支付,避免高额兑换费。

-

-

多账户组合利息

-

配合 Multiplier Account 或 eMySavings,可通过工资入账、信用卡消费、保险或投资组合提高利率。

-

-

自动储蓄

-

eMySavings 可设置每月自动扣款,实现“强制储蓄”,适合留学生或年轻上班族。

-

-

跨行转账便利

-

DBS 支持 PayNow、FAST、GIRO,减少跨行手续费并快速到账。

-

-

客服与问题处理

-

App 内可直接联系 DBS 客服处理转账失败、限额调整或产品咨询。

-

柜台复杂业务(如定期存款、Treasure 或 Multiplier 升级)建议提前预约。

-

了解低余额费、跨境转账费和纸质账单费,避免意外扣款。

-

六、常见问题(FAQ)

1. 我持有 IPA(原则批准信),还没有拿到正式准证卡,可以开户吗?

可以。DBS 接受持有有效 IPA 信的外籍人士开户。

-

线上办理: 如果你已经入境并激活了 Singpass,可以直接通过 App 申请。

-

线下办理: 携带护照原件和打印好的 IPA 信前往分行。建议在拿到正式准证(FIN号码)后再操作,流程会更顺畅。若你希望同时咨询多个账户产品(如 Multiplier、Fixed Deposit、Treasures),建议预约柜台服务。

2. DBS Multiplier 账户的“工资入账”必须是公司发放吗?

不一定。虽然最标准的做法是通过公司系统(GIRO)发放工资,但如果你是自由职业者,只要转账记录显示交易代码为 SAL 或 PAY,或者通过 PayNow 绑定 NRIC/FIN 接收特定的政府/公司款项,通常也能被识别为合规收入。

3. 如果我的 Multiplier 账户余额跌破 S$3,000 会怎样?

-

扣费:如果你年满 29 岁,该月会被收取 S$5 的管理费。

-

.利息损失:你当月将无法享受奖励利率,只能获得基础利率(约 0.05% p.a.)。注:如果你目前资金不足,建议将资金转入 DBS My Account,该账户无最低余额限制。

4. 人在中国或海外,可以远程开设 DBS 新加坡账户吗?

-

普通客户:通常需要申请人身在新加坡境内,通过 Singpass 或分行面签。

-

高净值客户:如果你申请的是 DBS Treasures(丰盛理财),可以联系当地 DBS 分行进行见证开户,实现足不出户跨境办理。

5. 为什么我的 App 提示“账户已休眠 (Dormant)”?如何激活?

如果你的账户连续 12 个月没有主动交易(存款或取款),DBS 会出于安全考虑将其设为休眠状态。

-

激活方法:通常需要本人携带护照/准证前往任何一家 DBS/POSB 分行柜台办理。

-

预防小贴士:每半年用 PayNow 给朋友转 1 分钱,或者给自己账户存 1 块钱,即可保持活跃。

6. DBS 的钱被“资金锁 (digiVault)”锁住后,利息怎么算?

别担心,利息照算。被锁定的资金仍然留在原账户内计息。例如,你在 Multiplier 账户锁定了 5 万新币,这 5 万依然享受你当月达标的奖励利率。它只是限制了“线上转出”这一动作,不影响收益。

7. 新开户客户有哪些奖励?

DBS 常年针对新客户推出现金奖励或高利率优惠:

-

例如 Multiplier Account 新开户并达工资入账 + 消费要求,可享现金奖励或分层利率加成。

-

Fixed Deposit 新增资金可享特别定期利率或额外奖励利息。

-

Treasures 账户通常有理财赠金或跨境优惠。

小贴士:在申请前查看官方网站或 digibank App 的最新促销活动,注意活动截止日期和合格条件。

8. 开户是否有最低存款或账户管理费?

-

My Account / eMySavings:无最低存款要求,通常无月费(电子账单免月费,纸质账单 S$2/月)。

-

Multiplier Account:无最低存款要求,但若月平均余额低于 S$3,000,可能收取 S$5/月低余额服务费(部分年龄段可豁免)。

-

Fixed Deposit / Treasures:通常需满足最低存款或资产门槛,月管理费一般免收。

9. 新开户后如何查询开户进度?

-

线上申请:可通过 digibank App 或官方网站追踪申请状态,系统会实时显示“处理中 / 已批准 / 已激活”。

-

线下柜台申请:可通过分行柜台电话或邮件联系确认。

注意:首次开户若涉及多种产品(如 Multiplier + FD),激活可能分批完成。

10. 哪些账户适合日常银行使用?

-

My Account:基础储蓄账户,适合新加坡新居民、留学生或希望多币种管理的用户。

-

Multiplier Account:适合有工资入账、信用卡消费、投资或房贷需求的用户,可通过组合交易提高利率。

-

eMySavings:适合希望定期储蓄、培养存钱习惯的人群。

11. 开户后能申请哪些附加服务?

-

定期存款(Fixed Deposit):锁定闲置资金赚更高利息。

-

信用卡/借记卡:可享 Multiplier 奖励利率或积分。

-

投资理财服务:Treasures / Multiplier 投资账户,提供基金、债券、股票交易服务。

-

外币管理:My Account 支持旅行钱包,多币种管理更方便。