By

By

很多人来到新加坡工作或生活一段时间后,都会开始关心同一个现实问题:以后退休了,到底能拿多少钱、怎么拿、够不够用。但新加坡的退休制度和很多国家不太一样,它不是单一的“国家发养老金”,而是一套围绕 Central Provident Fund Board(CPF)建立的长期储蓄体系,把住房、医疗和退休一起打包进同一个系统里。

目前,这套体系也在持续调整,包括月薪缴费上限提高、55岁后账户结构变化、退休存款上限上调等,这些变化都会直接影响到每个人未来的退休收入。这篇文章会用比较通俗的方式,把新加坡退休金的核心逻辑讲清楚:制度是怎么运作的、钱是怎么计算的、不同人群之间有什么差别,以及65岁之后具体是如何领取的。看完之后,你可以更清楚地理解自己未来的退休现金流是怎么形成的,以及现在应该如何提前做规划!

一、 新加坡退休金制度到底是什么?

很多人第一次接触新加坡退休金,都会以为它和国内养老金差不多,但其实两者逻辑完全不同。新加坡的退休制度,本质上更像一种“国家帮你强制存钱养老”的模式。

简单来说,就是你年轻工作时,每个月工资的一部分,会连同公司帮你缴的钱,一起存进 CPF(中央公积金)账户里。等你退休后,再通过 CPF LIFE(终身入息计划)按月慢慢发回给你,类似“终身退休工资”。而且这些钱并不只是单纯放着不动。CPF里的钱还能:

- 买房

- 还房贷

- 支付医疗费用

- 买保险

- 用来做退休储蓄

再加上政府给的利率不低,部分账户长期甚至有 4% 以上利息,所以很多新加坡人会把 CPF 看成一种“半强制退休储蓄账户”。

简单直白的说:新加坡退休金不是“政府免费发钱”,而是年轻时提前帮自己存退休生活费。

>>关于新加坡社保的更多内容,可查看此篇文章新加坡社保详细攻略:$8000缴费新规,外籍SRS避税、买房医疗提取额度与55岁账户调整

二、退休制度正在发生什么变化?

如果你最近有关注新加坡的新闻,会发现一个明显趋势:一会儿说退休年龄变了,一会儿说公积金缴费调整了。其实这些变化并不是零散的政策更新,而是围绕一个核心目标在推进:让你更晚动用资金、存得更多、退休时更有保障。换句话说:你的“现在现金流”,正在被重新分配到“未来退休收入”。下面这四个变化,是目前最值得关注的重点。

1. 关于退休时间:让你工作更有保障,但领钱时间没变

新政策:法定退休年龄从 63 岁上调至 64 岁,重新雇佣年龄延长到 69 岁。

-

这不是强制你晚点退休,而是政府在保护你的“工作权”。这意味着老板不能因为你 63 岁就随便让你“回家钓鱼”,你可以多打一年工、多赚一年钱。很多人以为要 64 岁才能拿钱,其实领退休金的年龄依然是 65 岁,雷打不动。

2. 关于工资变动:到手现金少一点,但老板帮你存得更多

新政策:公积金月薪缴费上限提高到 $8,000,且 55-65 岁员工的缴存率增加 1.5%。

-

如果你的月薪超过 $6,000,你会发现每个月银行卡到账的工资少了几十块,但先别心疼,因为你的公积金账户里存下的钱变多了。此外,由于月薪上限提高了,你的老板也必须按照比例为你多缴公积金。这本质上是让雇主多掏一点钱,帮你存进那个有 4% 高利息 的“国家储蓄罐”里。

3. 关于未来收入:允许你存入更多本金,换取更高的“终身月薪”

新政策:增强退休金(ERS)的上限从原来的 3 倍提高到了 4 倍。

-

政府把退休账户的“存款上限”给调高了,允许那些手里有闲钱的人,往公积金里多放点本金。这意味着存进去的本金越多,你 65 岁以后每个月领到的“工资”就越高。对于想追求高品质养老生活的人来说,这相当于政府开辟了一个“高配版”养老方案。

4. 关于账户管理:告别“高息提款机”,养老钱被正式“锁定”

新政策:55 岁当天的 SA(特别账户)将正式关闭,资金转入 RA(退休账户)或 OA(普通账户)。

-

以前 55 岁后,SA 账户像是个“既能赚 4% 高利息、又能随时取钱”的万能存折。但从 2026 年起,这个福利正式取消了。55 岁以后,你必须做一个二选一的决定:要么把钱放进退休账户(RA)锁死,换取未来的终身收入;要么放在普通账户(OA)里随用随取,但利息会降到 2.5%。政府的意图很明显:养老钱,就得专款专用。

简单来说就是:

工作久一点、存多一点,未来退休后每个月领的钱也会更多。整体来看,新加坡退休制度正在从过去单纯“存钱”,逐渐变成一套更完整的长期退休与养老规划系统。

三、哪些人可以领取新加坡退休金?

很多人以为,只要在新加坡工作久了,退休后政府就会自动发退休金。但实际上,新加坡退休制度有一个非常核心的逻辑:能不能领取退休金,很大程度取决于你的身份(Residency Status)。因为新加坡的退休体系,本质上是建立在 CPF(中央公积金) 之上的。简单来说:

- 公民(SC)和永久居民(PR)属于 CPF 体系内;

- 大部分外籍人士(EP/SP/WP)则不在体系内。

所以说,不同身份,退休路径完全不一样。下面按照人群为大家详细介绍一下。

1️⃣. 新加坡公民(SC)与永久居民(PR)

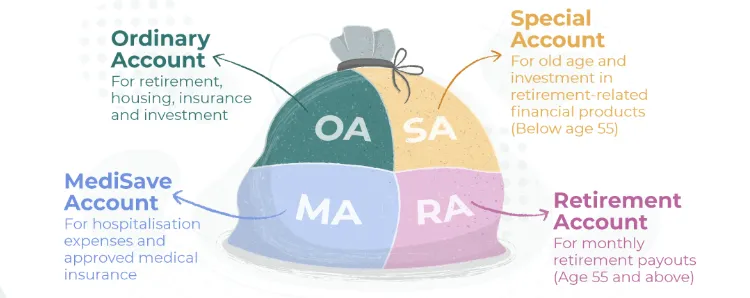

这是标准的 CPF 退休体系人群。只要你在新加坡工作,且工资达到规定标准,公司和个人都需要每个月缴纳 CPF。这些钱会慢慢累积到你的:

-

OA(普通账户)

-

SA(特别账户)

-

MA(保健储蓄账户)

等你到了55岁后,系统会自动建立 RA(退休账户);65岁后,则会正式进入 CPF LIFE(终身入息计划),开始每月领取退休金。

所以对于本地公民、大部分PR来说,CPF 基本就是新加坡退休金的核心来源。

2️⃣. 外籍人士(EP / SP / WP)

这是很多外国人最容易误会的部分。简单说:大部分外籍员工其实没有新加坡“国家退休金”。因为:

-

外籍人士通常不能缴纳 CPF

-

政府也不会帮你建立退休账户

-

到退休年龄后,也不会自动发 CPF LIFE

也就是说:如果你长期拿 EP、SP 或 WP 在新加坡工作,但从未成为 PR,那么你退休后是没有 CPF 退休金可以领取的。不过好处是:工资不会被扣 CPF,到手现金会更多。但对应的:退休储蓄、医疗储备、以及养老规划,都需要自己安排。因此很多外籍高收入人士,都会利用Supplementary Retirement Scheme(SRS)进行退休与税务规划。

3️⃣. 自雇人士(Self-Employed / 自由职业者)

这一类情况会稍微特殊一点。如果你是本地公民或PR,但属于自由职业、自媒体、老板、个体经营者等“自雇人士”,那么CPF规则会和普通上班族不太一样。通常来说:

-

OA 和 SA 不属于强制缴纳

-

但 MA(医疗账户)多数情况下必须缴

尤其当你的年收入达到一定标准后,政府会要求你先补足 Medisave。因为新加坡政府的逻辑是:你可以自己决定存多少钱养老,但医疗保障必须先有。当然,自雇人士也可以主动:

-

自愿补CPF

-

自愿增加退休储蓄

-

提前建立RA退休基础

很多本地老板其实都会这么做。

4️⃣. 外籍人士怎么做退休规划?SRS为什么越来越重要?

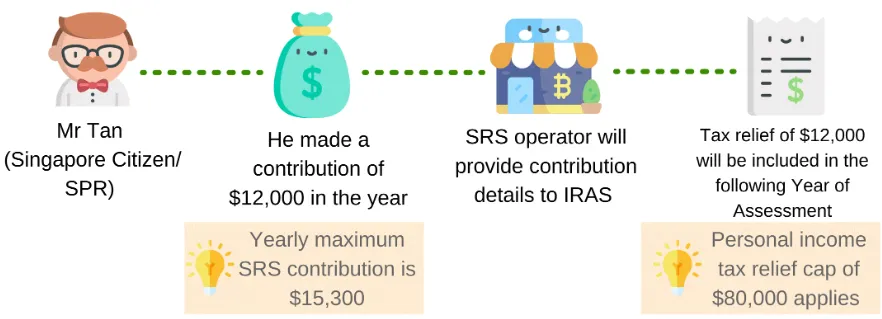

因为外籍人士无法参与CPF,所以这些年越来越多人开始重视 SRS(退休辅助计划)。你可以把它理解成:“外籍人士版的退休避税账户”。它属于自愿性质,可以在本地银行开户。最大的优势是:存进去的钱,可以合法抵税。目前:

-

公民 / PR 每年最高可存 $15,300

-

外籍人士最高可存 $35,700

对于高收入EP来说,这个额度其实非常有吸引力。而且SRS里的资金,可以投资基金、股票、债券、或者年金产品。所以很多长期在新加坡发展的外籍人士,都会把:

-

SRS

-

商业保险

-

全球投资账户

组合起来,当作自己的“私人退休系统”。

所以现在很多人会发现:

- 对本地人来说,CPF 是退休核心;

- 对外籍人士来说,SRS 才是真正的退休关键。

四、所有新加坡人退休金都一样吗?退休金档次详解

新加坡的养老金含金量是“多劳多得,自力更生”的,所有人拿到的钱完全取决于你的退休账户(Retirement Account, 简称 RA) 里存了多少钱。政府根据你 55 岁 那一年在 RA 账户里的存款数额,划出了 三个不同的“档次”(Retirement Sums)。以 2026 年满 55 岁的人群为例:

| 退休金档次 | 2026年所需存款标准 | 门槛与房产条件限制 | 65岁起预估每月领取金额 (Standard Plan) |

| BRS (基本退休金) | $110,200 | 入门档。只要你名下有一套新加坡的房产(剩余屋契能让你住到95岁),且愿意用房产做抵押,你就可以选择这一档。 |

约 $950 / 月 (满足最基本的小贩中心和日常温饱) |

| FRS (全额退休金) |

$220,400 (BRS 的两倍) |

标准中产档。 如果你 55 岁名下没有房产,或者不想用房子做抵押,系统会自动默认以这个数额为你的最低留存目标。 |

约 $1,780 / 月 (能维持一个比较体面、轻松的组屋生活) |

| ERS (增强退休金) |

$440,800 (2026年起放宽至 BRS 的四倍) |

高配奢享档。2026年为了应对通胀,政府将 ERS 上限一口气拉大到 BRS 的 4 倍。适合手里有闲钱、想通过政府超高无风险回报率来薅羊毛的人。 |

约 $3,440 / 月 (实现真正的财务自由、高质量养老) |

五、退休金金额怎么算?哪些因素影响你每月能领多少?

很多人最关心的问题其实就一个:“我退休以后,每个月到底能领多少钱?”但在新加坡,这个答案并不是固定的,因为退休金不是“统一发放”,而是根据你的个人情况来计算的。简单理解就是:同样在新加坡工作,有人每月领几百,有人能领几千,差别主要来自下面这几件事。

1)55岁到65岁这10年的“复利时间”

当你55岁时,CPF系统会把你的部分资金转入 RA(退休账户)。接下来很关键的一点是:这笔钱不会停着不动,而是会继续产生利息。目前RA利率通常在 约4%上下(政府担保利率),部分情况下还能更高。这10年就像“加速器”一样:

-

钱越多 → 利息越多

-

利息再滚利息 → 整体退休储备继续增长

所以很多人会发现:55岁之后,其实还是在帮你“继续存养老金”。

2)你属于哪个退休档次(BRS / FRS / ERS)

这是决定退休金高低的核心因素之一。简单来说:

-

BRS(基本退休存款):基础生活水平

-

FRS(全额退休存款):中等稳定退休生活

-

ERS(超额退休存款):更高退休收入(2026年已提高上限)

2026年的变化重点是:ERS上限提高到 BRS 的 4 倍。这意味着有能力的人可以存更多,未来每月领取的退休金也会明显更高。

3)你什么时候开始领取(65岁 or 更晚)

这是一个非常关键但很多人忽略的点。CPF LIFE允许你在65岁之后开始领取,但你可以选择延迟。规则大致是:每延迟一年领取,未来每月金额大约会增加约 7%。举个简单理解:

-

65岁开始领:标准金额

-

70岁开始领:可能比65岁多30%以上

所以有些人会选择:继续工作几年,换更高的终身月收入。

4)你选择哪一种 CPF LIFE 计划

进入退休后,你会进入 CPF LIFE(终身入息计划),有三种模式:

-

标准计划:最均衡、最常见

-

递增计划:前期少,后期逐年增加(抗通胀)

-

基本计划:每月较低,但可留更多给遗产

不同选择会直接影响:你每个月“到账工资”的大小和稳定性。下面会为大家详细介绍这三种计划。

5)你的寿命(系统精算因素)

这一点很多人不太会注意。CPF LIFE本质是:“终身年金系统”。也就是说,它不是把钱一次性发完,而是要保证你:

-

活得越久 → 仍然有钱领

因此系统会根据统计寿命模型来计算:

-

男性 vs 女性

-

平均寿命差异

-

资金分配方式

根据新加坡统计局的数据,女性的平均寿命长于男性,因此在同等本金的情况下,女性每月的领取金额可能会比男性略低一点点,以确保这笔钱能够稳妥地付给她们更长的时间。

六、55岁后会发生什么?

在新加坡的 CPF 体系里,55 岁不是普通的生日,而是一个非常重要的“财务分水岭”。可以简单理解为:你的人生退休账户系统,会在这一年重新“重启并重组”。

- 尤其是在 2026 年新规落地之后,55岁后的规则比以前更明确,也更“结构化”。如果你即将在未来几年进入55岁,下面这几件事一定要提前看懂。

【退休账户(RA)正式开启】

当你满 55 岁那一刻,系统会自动帮你创建一个新账户:退休账户(Retirement Account,RA)。它的作用很简单,专门用来存放你未来65岁之后领取 CPF LIFE 养老金的本金。也就是说,从这一刻开始,你的 CPF 就从“积累阶段”,进入“准备发工资阶段”。

【SA账户正式关闭】

这是2026年最关键的制度变化之一。以前很多人会做的一件事是:把钱放在 SA 账户,吃 4% 左右的稳定利息,同时保持较高流动性。但在新规下:55岁当天,SA(特别账户)将正式关闭。资金处理顺序是:

-

先转入 RA(用来补退休存款)

-

多出来的部分再转入 OA(普通账户)

⚠️ 影响非常直接,这意味着SA 不再存在;原本 4% 的“高息停泊点”消失;以及多出来的钱可能降到 2.5%(OA利率)。一句话总结:55岁之后,“躺赚4%”的时代结束了。

【系统自动“补满退休金”:RA填充机制】

- 系统会自动把你原本放在特别账户(SA)和普通账户(OA)里的存款抽调出来,转入这个新成立的 RA 账户中,直到填满你的 FRS 额度为止。同时,SA 账户正式关闭。

【55岁后的提取规则】

很多人最关心的其实是这一点:“55岁是不是就可以把钱全部拿出来?”答案是:部分可以,但不是全部随便取。基本规则如下:

-

至少可以提取约 $5,000现金

-

如果你的RA已经达到BRS/FRS标准:超出部分可以提取

-

如果没有达标:大部分资金仍需留在RA,用于未来养老金

简单理解:55岁 = 可以开始“动用部分现金”,但不是“退休金全部解锁”。

【55岁后的资金流动变化】

55岁之后,你的CPF结构会发生一个关键变化:

-

SA关闭

-

RA成为核心账户

-

OA变成“备用账户”

未来资金逻辑变成:钱越来越集中到 RA,为65岁后的 CPF LIFE 做准备。同时也意味着:

-

投资收益(CPFIS)卖出后

-

不再回流SA

-

会优先进入 RA 补养老金

💡 实用建议

-

如果你55岁后 OA 里还有钱,别长期只放在 2.5%,可以考虑主动转入 RA(提高未来养老金)或使用 Supplementary Retirement Scheme 做更灵活的税务与投资规划。

七、 65岁后怎么领退休金?CPF LIFE 三大计划怎么选?

到了 65 岁,你基本上就进入了新加坡 CPF 的“收成期”。 简单来说就是: 前半生存的钱,现在开始变成每个月发到你银行卡里的“退休工资”。 但在正式开始领取之前,政府会让你在 CPF LIFE 里选一个领取方案。以下是三种计划的简要对比:

| 计划类型 | 核心特点 | 收入变化 | 适合人群 | 一句话总结 |

| 1. 递增计划(Escalating Plan) | 起步较低,但每年自动增加约 2%。 | 65岁较低 → 逐年上涨 → 年纪越大越高。 | 担心通胀、希望晚年收入越来越宽裕的人。 | 现在少一点,未来越来越轻松。 |

| 2. 标准计划(Standard Plan) | 最稳定、最常见的默认选项。 | 从65岁起固定金额,不变直到终身。 | 喜欢稳定、预算清晰、不想复杂规划的人。 | 一切不变,生活最好规划。 |

| 3. 基本计划(Basic Plan) | 前期较正常,后期逐步减少,但保留更多本金。 | 前高后低,逐渐递减。 | 想留更多遗产、不追求高现金流的人。 | 少花一点,多留一点。 |

1. 递增计划 — 怕通胀的首选

-

刚开始(65岁)拿的钱比较少,但此后每年的月领金额会固定递增 2%。非常适合担心未来几十年新加坡物价飞涨、咖啡越来越贵、希望越老手里钱越多的人。

2. 标准计划 — 最稳健、最主流

-

这是默认选项。从 65 岁开始,直到你去世,每个月拿到的钱是完全固定、雷打不动的。最适合喜欢记账、希望每个月有完全可以预测的固定预算,打算过简单稳定生活的人。

3. 基本计划 — 适合想给子孙多留钱的人

-

早期拿得和标准计划差不多,但随着你年纪变大(账户余额变少),后续的月领金额会逐渐减少。它的核心在于把更多的本金留在你的 CPF 余额里。此计划比较适合:觉得自己花不了多少钱,希望自己去世后,能留下一大笔无税的现金遗产给配偶或孩子们。

温馨提示:选择领取方式非常重要,因为它会直接影响你未来几十年的生活节奏。 三种方案没有绝对好坏,只有适不适合你的生活方式。

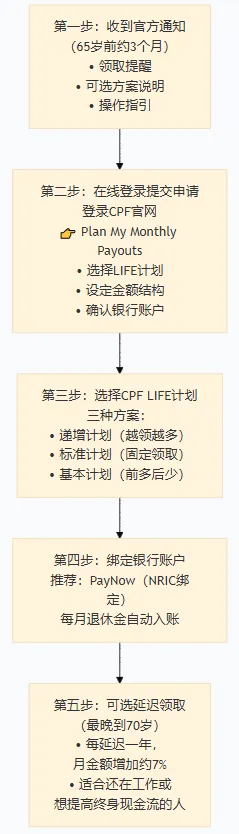

八、具体领取流程

新加坡的退休金领取流程已经完全数字化,基本不用去线下办理,也不需要排队填表,一切都可以在线完成。整体流程大致分为这几步:

第一步:提前收到官方通知

在你年满 65 岁前大约 3 个月,Central Provident Fund Board (新加坡中央公积金中心)会主动发出通知。通常包括:

-

你即将开始领取退休金的提醒

-

可选方案说明

-

后续操作指引

简单来说就是:系统会“提前提醒你该开始领钱了”。

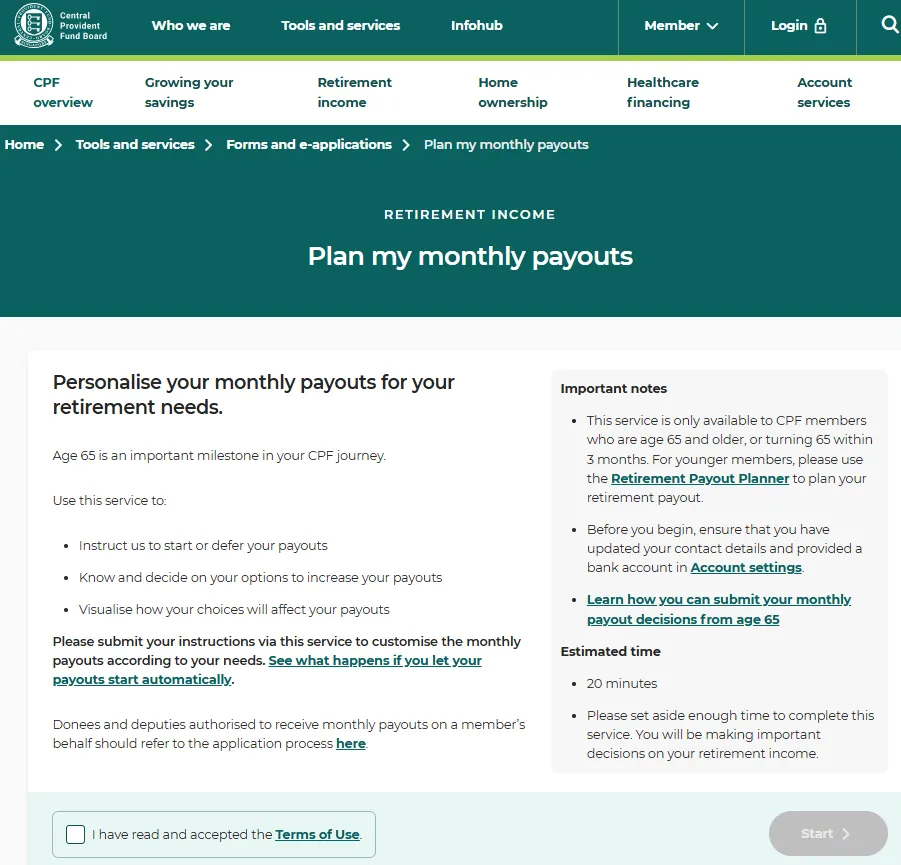

第二步:在线登录系统提交申请

你只需要登录 CPF 官网的在线服务:👉 “Plan My Monthly Payouts”。在这个页面里,你可以直接完成所有操作,包括:

-

选择 CPF LIFE 领取计划

-

设定领取金额结构

-

确认个人银行账户信息

整个流程和网购下单差不多,完全线上完成。

第三步:选择你的 CPF LIFE 计划

在系统里,你需要从三种方案中选择:

-

递增计划(越领越多)

-

标准计划(固定领取)

-

基本计划(前多后少)

选定后系统会自动计算你未来每月可领取金额。

第四步:绑定银行账户,自动入账

完成选择后,你只需要绑定银行账户即可。现在最推荐的方式是:使用 PayNow(NRIC 绑定),之后每个月的退休金会直接自动转入你的银行账户,无需任何操作。

第五步:可以选择延迟领取(最多到70岁)

如果你在65岁时还在工作,或者暂时不需要这笔钱,可以选择延迟领取。规则很简单:每延迟一年领取,未来每月金额最高可增加约 7%。也就是说:

-

65岁开始领 → 标准金额

-

70岁开始领 → 月收入明显更高

非常适合:

-

还在继续工作的退休人士

-

想提高终身现金流的人

九、常见问题解答(FAQ)

1. 我是 PR(永久居民),如果以后决定退掉身份回国,钱能拿走吗?

- 能,而且是全额。只要你正式取消 PR 身份并离开新加坡,你可以向 CPF 局申请全额提取公积金余额(包括 OA、SA、RA 和 Medisave)。这笔钱会以现金形式转入你的个人账户,是你带回国最稳的一笔“安家费”。

2. 55 岁 SA 账户关闭后,我原本在 SA 里的投资(CPFIS-SA)怎么办?

- 不用急着卖。你已经购买的 SA 投资可以继续持有。当你未来卖出这些投资或投资到期时,回笼的资金会优先进入你的 RA(退休账户) 以补足你的养老金缺口。如果 RA 已经填满了,多余的钱才会进 OA。

3. 2026 年政府发的那个 $1,500 补贴,人人都有吗?

- 不是,有条件。这是 2026 财政预算案中的 Majulah Package(共同前进计划)。只要你是 1976 年或之前出生的新加坡公民,且公积金余额未达到一定标准(如 BRS),并在 2025 年底名下不超过一套房产,政府会在 2026 年 12 月 自动为你填补这笔钱。

4. 如果我 65 岁时 RA 里的钱还没攒够 BRS($110,200),我就不能领退休金了吗?

- 没那回事。就算你的钱很少,只要你的 RA 里有余额,你依然可以按月领取退休金。只不过,领取的金额会根据你账户里的实际钱数等比例减少。新加坡的逻辑是:有多少存多少,就发多少。

5. 为什么我 65 岁去领钱,领取的金额比我朋友(同龄、同存款)要少一点?

- 大概率是因为性别。这是一个扎心的事实:因为统计显示女性比男性更长寿,为了确保这笔钱能供你领到去世,精算系统在分配每月金额时,女性会比男性略少一点点。

6. 我有 PayNow 就能自动拿钱吗?

- 需要手动操作一次。虽然你有 PayNow,但你必须在 65 岁前 3 个月,登录 CPF 官网选择你的 CPF LIFE 计划 并确认开始领取。政府不会在你不知情的情况下随便给你发钱。

7. 2026 年新规后,55 岁以后还能通过 CPF 避税(Tax Relief)吗?

- 可以,但路径变了。以前大家喜欢往 SA 里填钱来扣税。2026 年 SA 关了,你依然可以通过 RSTU(退休存款填补计划) 往 RA 账户里存钱来享受最高 $8,000(自己)+ $8,000(家人)的报税扣除额。

8. 如果在 55 岁或 65 岁之前不幸去世,CPF 里的钱会怎样?

- 别担心,这笔钱绝对不会“充公”。你在生前可以指定公积金受益人。如果发生意外,你公积金里的所有余额(包括 CPF LIFE 未发放完的保费余额)都会以现金形式一次性全额发放给你的受益人。

9. 2026年账户里钱不够 BRS(基本退休金)怎么办?

- 就算不够,也不会被罚款。65 岁到了之后,政府依然会根据你账户里实际拥有的金额,等比例按月发给你退休金,只是金额会相对少一些。此外,2026 年政府针对 50 岁以上且 CPF 余额较低的特定群体,在年底还会有高达 $1,500 的一次性公积金填补(Top-up)福利,大家可以多关注政府每年的 Budget 补助。

10. 如果活得太久,把 CPF LIFE 里的本金花光了怎么办?

- 政府兜底,继续发!这正是 CPF LIFE 作为“国家级终身年金保险”的最牛之处。无论你活到 90 岁、100 岁还是 110 岁,只要你还有一口气,政府就会一直按月发钱。钱是从整个公积金互助资金池里补贴给长寿者的。

11. 如果我离开新加坡,还能拿退休金吗?

- 可以。如果你已经满足 CPF LIFE 条件并开始领取,每月退休金通常可以继续发放到海外银行账户(需完成相关设置)。但未满足条件的CPF资金处理则取决于身份与离境情况。