By

By

在新加坡生活、工作或旅行,银行转账和ATM取现几乎是每天都会遇到的事情。无论是给朋友转账、支付房租、缴纳账单,还是临时取点现金,不同银行和不同转账方式之间,其实存在不少差异,比如手续费、到账速度以及每日限额等。很多人刚来到新加坡时,常常会有这些疑问:PayNow和FAST有什么区别?跨行转账要不要手续费?ATM跨行取现会被收多少钱?海外银行卡能不能在新加坡取现?

这篇文章将为你系统梳理新加坡各大银行跨行转账与ATM取现的完整指南,涵盖常见转账方式(PayNow、FAST、GIRO等)、手续费标准、到账时间、转账限额,以及一些实用避坑技巧。无论你是新加坡新居民、留学生、上班族,还是短期游客,都可以通过这篇攻略快速了解最省钱、最便捷的资金操作方式!

🌈新加坡银行体系概览

新加坡的银行体系非常成熟,主要分为两大阵营:

本地大行(Full Banks):

- 星展银行 (DBS Bank) / 邮政储蓄银行 (POSB):新加坡人的“国民银行”,网点和 ATM 最多。

- 华侨银行 (OCBC Bank):以理财和稳定的数字体验著称。

- 大华银行 (UOB Bank):消费返现和各种联名卡非常受年轻职场人欢迎。

这些银行是本地生活首选,跨行转账极速,网点遍布全岛。因为本地大行均提供全面的储蓄、支票账户、信用卡、投资等服务,跨行转账系统(PayNow、FAST)体验最好,基本无手续费。

国际银行(Foreign Banks):

-

-

汇丰银行 (HSBC)

-

花旗银行 (Citibank)

- 渣打银行 (Standard Chartered)

-

-

- 马来亚银行 (Maybank)

虽然网点较少,且跨行转账有时会涉及手续费或延迟,但在国际汇款、外币账户方面更有优势。

🎯 新加坡各大银行跨行转账方式与费用

新加坡本地跨行转账主要分为三种模式,个人用户通常推荐使用 PayNow 或 FAST。而GIRO主要用于定期支付税费、水电费等账单。不会使用网上银行的用户,还需要通过银行柜台或支票转账。下面将详细为大家介绍这四种转账方式的简要对比:

| 转账方式 | 到账速度 | 手续费 (个人) | 核心特点 | 适用场景 |

| 1. PayNow | 秒到 | 免费 | 仅需手机号/身份证号,无需银行账号。 | 朋友聚餐AA、小摊位支付、紧急小额转账。 |

| 2. FAST | 秒到 | 免费 | 传统的银行账号对账号,支持全岛20多家银行。 | 大额资金调拨、支付房租、买卖大件物品。 |

| 3. GIRO | 1-3个工作日 | 免费 | 自动批处理系统,需要预先授权。 | 每月自动交电费、水费、缴保险、发工资。 |

| 4. 支票/柜台 | 当天或隔天 | $20 - $30起 | 需人工处理,受营业时间限制,费用较高。 | 处理超大额资金、买房定金、不擅长操作手机。 |

- 日常用 PayNow,大额用 FAST,缴费用 GIRO,特殊情况才用柜台/支票。

一、PayNow 跨行实时转账

新加坡PayNow是一种由新加坡银行公会(ABS)推出的即时电子转账服务,只需绑定收款人手机号、身份证号(NRIC/FIN)、UEN或扫码,即可跨行即时转账。该服务广泛支持新加坡20多家主要银行(如DBS, OCBC, UOB)及6家非银行金融机构,适用于个人互转与企业收款,被称为新加坡的“支付宝”。

【主要特点】:无需账号,只需对方的手机号、NRIC/FIN 或 UEN(企业号)即可转账。

【到账时间】:即时到账(秒级)。

【手续费】:通常免费(各银行对个人用户免费;企业账户可能收费)。

【转账限额】:默认通常为每日 $1,000 - $5,000,可在 App 调高至 $200,000。

【操作方式】:登录银行 App -> 点击 PayNow -> 输入对方手机号 -> 确认姓名后转账。

【适用场景】:日常AA、转账、发红包、小额支付。

💡 小贴士:PayNow 转账不支持海外账户,只适用于新加坡境内账户。

2026新加坡PayNow注册与使用指南:开通流程、收付款/转账、限额、常见问题

二、FAST 跨行转账

新加坡FAST(快速安全转账)是新加坡银行的即时转账服务,用于不同银行间新币(SGD)快速转账,非常适用于高额转账;房租、按揭、投资转账。用户可在网上银行或手机APP使用,通过输入收款人银行账号、姓名等信息,在几分钟内完成转账,通常支持24/7实时到账。PayNow也是基于此技术的升级版,支持更便捷的手机号转账。

- 与PayNow区别:FAST基于银行账户,而PayNow基于绑定的手机号、NRIC/FIN或UEN(企业),更方便且为行业主流。

【主要特点】:传统的银行账号对账号转账,是新加坡银行间的标准快速转账服务。

【到账时间】:实时(24/7 全天候)。

【手续费】:免费(个人账户)。

【转账限额】:单笔最高S$200,000(各银行略有差异)。

【操作方式】:登录 App -> Transfer -> Input Account Number -> 选择 FAST 通道。

【适用场景】:房租、大额转账、投资资金划转。

💡 小贴士:即便是FAST,也建议在周末或节假日前核对到账时间,因为银行内部处理可能延迟。

三、GIRO (适合缴费)

新加坡GIRO(财路)是当地主流的自动扣款系统,用于定期支付税费、水电费等账单。通过银行账户直接扣款,省去手动转账麻烦。其数字化版本eGIRO申请只需几分钟,支持多家银行。它帮助用户避免逾期罚款,并支持税务分期,是新加坡无现金支付的重要方式。

【主要特点】:主要用于支付水电费、保险费、房税等账单,通过预先授权自动扣款。

【到账时间】:1 - 3 个工作日。

【手续费】:通常免费。

【转账限额】:可由用户在授权时自定义。

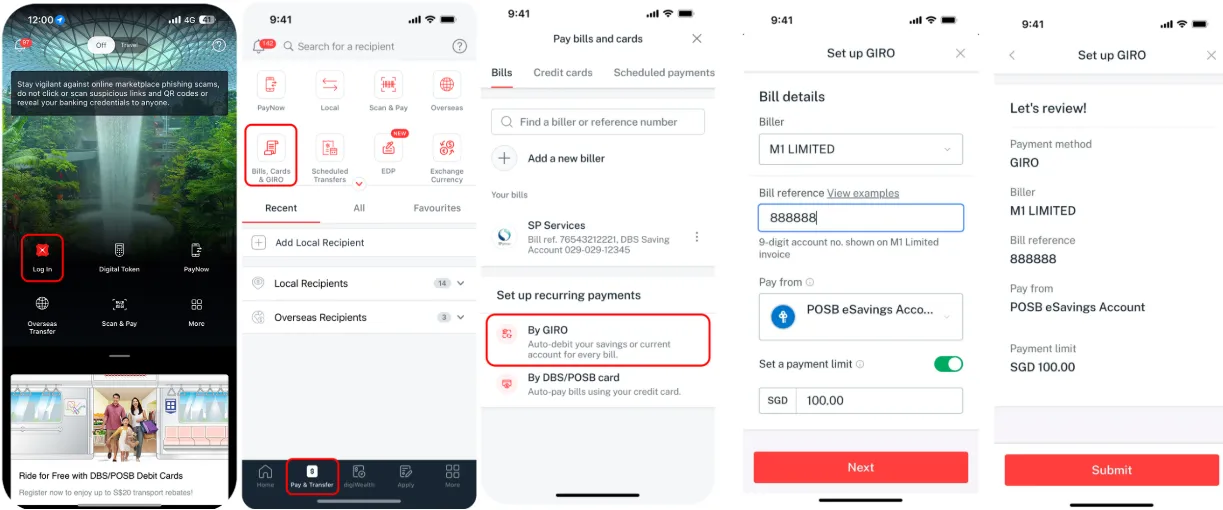

【操作方式】:通过银行 App 的 "Bill Payment" 或填写纸质表格向机构授权。通过 DBS digibank手机应用程序设置的流程图如下:

【适用场景】:长期固定账单(强烈推荐设置)。

四、跨行转账到支票账户或柜台办理

在新加坡,跨行转账至支票账户(即通常的支票存款账户)或通过柜台办理,通常需要1-2个工作日到账,而PayNow转账可即时到账。银行柜台转账需亲自前往,支票存入则需在工作日(通常是周一至周五1pm前)通过银行支票箱办理,以避免节假日导致的延迟。

【主要特点】:适合处理超大额资金(如买房定金)或不熟悉手机操作的长辈。

【到账时间】:通常当天或次日。

【手续费】:$20 - $30 起(银行为鼓励数字化,人工柜台费有所上调)。

【转账限额】:基本无限制。

【操作方式】:持身份证件前往银行柜台。

【适用场景】:超大额交易、特殊情况。

🎀 ATM取现及注意事项

接下来,为大家介绍在新加坡使用ATM取现的相关事宜。

一、同行取现

在新加坡,使用同一家银行的ATM取现(也就是“同行取现”)是最常见、最省钱、最方便的方式之一。同行取现顾名思义:👉 使用你开户银行的银行卡,在该银行的ATM机进行取现,例如:

-

使用 DBS Bank / POSB 的卡 → 在DBS/POSB ATM取钱;

-

使用 OCBC Bank 的卡 → 在OCBC ATM取钱;

-

使用 UOB Bank 的卡 → 在UOB ATM取钱。

【ATM 网络】

在新加坡取现,首先要分清你的银行卡属于哪个“阵营”。

阵营 A:DBS (星展) & POSB (邮政储蓄)

-

关系:DBS 和 POSB 是一家。

-

同行范围:你可以持 DBS 卡在任何 POSB 的 ATM 取钱,反之亦然。

-

网点:全岛分布最广,几乎每个地铁站(MRT)、商场和组屋底层都有。

-

手续费:$0。

阵营 B:OCBC (华侨) & UOB (大华)

-

关系:虽然是两家竞争银行,但它们共享 ATM 网络。

-

同行范围:OCBC 用户可以在 UOB 的 ATM 取现,UOB 用户也可以在 OCBC 的 ATM 取现。

-

手续费:通常每月首 2 次跨行取现免费(视为同行操作),之后可能会产生小额行政费。

-

识别标志:找贴有 "Shared ATM" 标识的机器。

阵营 C:国际银行 (ATM⁵ 网络)

-

成员:HSBC, Citibank, Standard Chartered, Maybank, Bank of China, ICBC 等。

-

同行范围:只要 ATM 机上有 atm⁵ 蓝色圆形标识,上述银行的持卡人互取是免费的。

【取现限额】

银行为防范诈骗,默认限额依然存在,但用户可以根据需求在 App 内自行调整:

|

银行 |

默认每日限额 |

最高可调限额 |

|

DBS / POSB |

$3,000 |

$15,000 |

|

OCBC / UOB |

$3,000 |

$15,000 |

|

Citibank / HSBC |

$2,000 - $5,000 |

取决于账户等级 (最高可达 $20,000) |

⚠️ 安全提醒:如果你调高了限额(例如调至 $10,000 以上),根据 2026 年最新的反诈机制,可能会有 12 小时的冷静期生效,即调高后不能立即取走巨款。

【QR Code 无卡取现】

现在新加坡人出门基本不带实体银行卡。

-

操作方式:在 ATM 屏幕点击 "QR Cash Withdrawal",打开你的银行 App(如 DBS digibank, OCBC Digital),扫描屏幕上的二维码,输入取款金额,ATM 就会吐钞。

-

优点:更安全(防侧录卡片信息),速度更快。

二、跨行取现

在新加坡,如果你用一张银行卡去非本银行的ATM机取钱,就属于“跨行取现”。这类操作在新加坡是可以正常使用的,但通常会产生费用。

【手续费】:常见收费标准:S$0.30 ~ S$8 / 笔。不同银行大致情况如下:

- 如果你拿 DBS 的卡去 UOB 或 OCBC 的 ATM 取款,通常每笔收取 $5 - $8。

- OCBC 持卡人在 UOB ATM 取现(或反之),通常每月前 2 次免费,之后每笔可能收取约 $0.30 的小额费用。

- 如果你的银行卡属于国际银行 (atm⁵ 网络),只要 ATM 机上有 atm⁵ 标识,成员行内部互取免费,但如果你拿这些银行的卡去 DBS/OCBC/UOB 取,则会产生高额手续费。

【取现限额】:跨行取现通常共享你的每日总取现限额(默认 $3,000)。

【安全新规】:

-

24小时冷却期:如果你在 App 内刚刚大幅调高了取现限额,或者添加了新的安全设备,跨行取现大额资金可能会触发 12 - 24 小时的延迟。

-

50% 阈值保护:如果你的账户余额超过 $50,000,且在 24 小时内尝试通过 ATM 或数字渠道转走超过 50% 的余额,银行系统可能会实时拦截并要求人工核实。

三、海外银行卡在新加坡ATM取现

在新加坡使用海外银行卡(银联、VISA、MasterCard)在ATM取现非常方便,大部分ATM提供中文界面。

【手续费】

使用海外卡取现,通常会有三层费用叠加:

- 新加坡 ATM 运营方服务费 (Local ATM Fee):

-

- DBS/POSB, UOB, OCBC:对海外卡通常收取每笔 $5 - $8 的服务费。

-

- 小贴士:部分贴有 atm⁵ 标识的银行(如 HSBC、渣打、花旗)可能对特定国际伙伴行的卡免收此项费用。

- 你的发卡行跨境费 (Your Bank's Fee):

-

- 你的国内/家乡银行会收取“境外取现手续费”。例如,中国国内部分银行收取“每笔 12 元人民币 + 1%”的费用。

- 货币转换费与汇率差 (FX Markup):

-

- 卡组织(Visa/Mastercard/银联)会按照当天的汇率结算,并可能额外收取 1% - 3% 的货币转换费。

【最新取现限额与政策】

- 单笔与单日限额:

-

- 新加坡 ATM 单笔通常最高允许取 $1,000 - $2,000(取决于机器性能)。

-

- 安全新规:根据新加坡最新的反诈政策,如果你的海外卡短时间内在多个 ATM 尝试大额取现,可能会被系统实时拦截或触发人工风控。

- 国际卡限额:

-

- 中国银联卡:根据外管局规定,每人每年境外取现合计不得超过 10 万元人民币等值外币。

【避坑指南:DCC 陷阱】

在取现过程中,ATM 可能会弹出一个选项,问你:“是否按 [你的家乡货币] 结算?”(e.g. Would you like to be charged in CNY?)

- 千万选“NO” (Decline Conversion)! 始终选择“以当地货币 (SGD) 结算”。

如果你选了家乡货币,就会触发动态货币转换 (DCC),ATM 运营方会使用一个极差的汇率,导致你多亏 5% - 10% 的钱。

温馨提示:新加坡政府继续推广非 ATM 取现。你可以持 DBS/POSB、OCBC 或 UOB 的借记卡,在以下超市/零售店结账时顺便取现(通常上限 $200、无手续费):

-

7-Eleven;

-

Guardian / Watsons;

-

FairPrice / Cold Storage;

-

Giant。

🔔 实用小贴士及注意事项

💸 转账类小贴士

-

优先使用 PayNow:日常转账(AA、还钱等)首选,体验最佳、秒到账、无手续费。

-

大额转账选 FAST:限额更高更稳、适合房租、投资等大额资金,最高可达 S$200,000。

-

转账前务必核对收款信息:尤其是手机号转账,一旦出错,追回难度极高。

-

留意每日转账限额:PayNow 默认约 S$30,000/天,大额转账前记得提前调整。

-

节假日到账时间差异:PayNow / FAST 基本不受影响,GIRO 和柜台转账可能顺延。

🏦 新规与隐藏功能

-

“12 小时安全冷静期”:新增收款人或提高限额后,系统可能锁定 12 小时。建议提前一天操作 + 小额测试转账。

-

“资金锁(Money Lock)功能”:可将存款锁定,无法通过 App 转出。适合存放长期资金,防止被盗转。

-

数字令牌(Digital Token)替代实体 Token:手机就是唯一验证工具。换手机前务必先完成令牌迁移。

-

支票逐步淘汰:多数银行已开始收取支票处理费(约 S$2–S$5)。建议改用 PayNow 或 FAST。

🏧 取现类小贴士

-

优先使用本行 ATM(同行取现):如 DBS Bank、OCBC Bank、UOB Bank 通常免费。

-

跨行取现费用较高:每笔约 S$0.30–S$8,频繁操作成本明显增加。

-

减少取现次数更省钱:ATM 按“每笔收费”,建议一次取够金额。

-

认准 ATM⁵ 标识:部分银行(如渣打、汇丰、花旗等)可通过 ATM⁵ 网络免费提现。

-

优先选择商场或地铁站 ATM:更安全、设备更稳定。

🌍 海外银行卡使用注意

-

一定选择“以 SGD 结算”:选择 “Charge in SGD / Without Conversion”,避免被收取 3%–8% DCC 汇率费用。

-

留意多重手续费结构:包括:ATM费用 + 发卡行手续费 + 汇率转换费。

-

尽量避免机场 ATM:汇率和手续费通常更高,仅适合应急。

📱 替代方案(更推荐)

-

能不用现金就不用现金:新加坡电子支付非常普及,刷卡或 PayNow 即可

-

善用“消费取现(Cashback)”:在 7-Eleven、FairPrice 等结账时可顺便取现(约 S$200 上限,无手续费)。

-

电子钱包适合小额支付:如 GrabPay、ShopeePay 等方便,但不适合大额。

⚠️ 安全与风险提示

-

警惕 PayNow 诈骗:一旦转出基本无法撤回,务必确认对方身份。

-

防诈骗“三不原则”

-

不点链接:银行不会通过短信发送链接

-

不给信息:不要透露 PIN 或 OTP

-

不慌处理:遇到问题通过官方渠道核实

-

-

保护银行卡与密码安全:公共场所输入密码时注意遮挡。

-

保留交易记录:转账或取现后保留凭证,方便后续查询或申诉。

⁉️ 常见问题解答 (FAQ)

1. 新加坡常用电子钱包支持跨行充值和转账吗?

支持。许多电子钱包可以通过银行账户充值或转账,例如:

-

GrabPay

-

ShopeePay

-

DBS PayLah!

部分钱包还支持 PayNow转账或扫码支付。不过需要注意的是,电子钱包通常设有充值或转账限额,不适合大额资金交易。

2. 新加坡跨行转账一般需要多久到账?

不同方式到账时间不同:

-

PayNow:通常 实时到账(几秒内);

-

FAST:通常 几分钟内到账;

-

GIRO:通常 1~3个工作日;

-

支票或柜台转账:约 1~3个工作日。

3. 如果我不小心转错账了,钱还能拿回来吗?

比较头疼,但有救。

-

流程:第一时间联系你的发卡行。银行会作为中间人帮你联系对方,请求对方退款。

-

法律:在新加坡,非法扣留他人转错的款项是违法行为。如果对方拒绝退还,你可以报警,警方会介入调查。

-

避坑:PayNow 界面在输入号码后都会弹出对方姓名,请务必看清那几个大写字母再点确认!

4. 为什么我的 ATM 取现限额明明是 $3000,今天取了 $1000 就报错?

这种情况通常有两个原因:

-

卡片限额 vs 账户限额:你可能在 App 里调高了每日转账总限额,但忘记调高 ATM 具体的取现限额。

-

触发反诈风控:如果你是在凌晨或异常地点取现,或者刚刚修改过安全设置(如更换了绑定的手机),银行系统为了保护资金,可能会临时锁死大额取现功能,建议查收银行发送的确认邮件或短信。

5. 新加坡现在还有支票(Cheque)吗?

还有,但已经快变成“化石”了。新加坡政府正推动在 2027 年左右全面淘汰纸质支票。

-

现状:2026 年,很多银行(如 DBS、UOB)处理一张支票会向你收取 $2 - $5 不等的手续费。如果不是公司业务或法律文书强制要求,建议全面拥抱 FAST 或 PayNow,省钱又省力。

6. 我可以拿新加坡的银行卡去马来西亚取钱吗?

可以,但有前提。

-

操作:出发前,你必须在银行 App 里手动开启“海外取现功能” (Overseas Withdrawal),否则卡片在境外是刷不出来的。

-

建议:如果你经常去新山(JB),办一张 DBS 或 UOB 的卡,它们在马来西亚有较多合作网点;或者使用 Wise/Revolut 等卡,汇率通常比传统银行更划算。

7. 在新加坡一定要使用现金吗?

不一定。新加坡电子支付非常普及,大多数地方都可以使用:

-

银行卡(Visa / Mastercard)

-

PayNow扫码

-

电子钱包

现金通常只在以下场景更常见:

-

小贩中心(Hawker Centre)

-

小型商铺

-

部分市场摊位

8. 新加坡ATM每天可以取多少钱?

一般来说每日限额为:S$2,000 ~ S$3,000,不同银行略有差异,用户通常可以在手机银行App中调整取现限额。